Los mercados están valorando los movimientos agresivos de la Fed y, aunque la tasa del Tesoro logró corregirse ligeramente desde los máximos de ayer, las tasas en Asia subieron, con Japón subiendo 1,6 pb y China 3,9 pb, mientras que Australia subió 6,5 pb. Mientras tanto, los mercados bursátiles estaban en su mayoría a la baja. después de un cierre en gran medida más débil en Wall Street. Los mercados de bonos estuvieron bajo presión en toda la región de Asia Pacífico con los riesgos de inflación y las perspectivas de la Reserva Federal en el punto de mira. El PBOC de China no logró reducir la tasa de interés MLF como muchos esperaban y las actas del RBA también señalaron una mayor incertidumbre sobre las perspectivas de inflación, incluso cuando el banco prometió seguir siendo paciente con las tasas por ahora. Los datos de crecimiento de China pueden haber sido más fuertes de lo previsto, pero la política Covid del país, que ahora cerró el importante centro tecnológico de Shenzhen, tiene a los inversores asustados.

- USD (USDIndex bajo la marca 99).

- El tipo de interés estadounidense a 10 años se ha corregido -1,2 pb hasta el 2,12%.

- Acciones – Hang Seng y CSI 300 perdieron otro -5,7% y -4,2% respectivamente. El ASX bajó un -0,7% al cierre. El USA100 se desplomó un -2,04 %, con el USA500 cayendo un -0,74 % y el USA30 sin cambios.

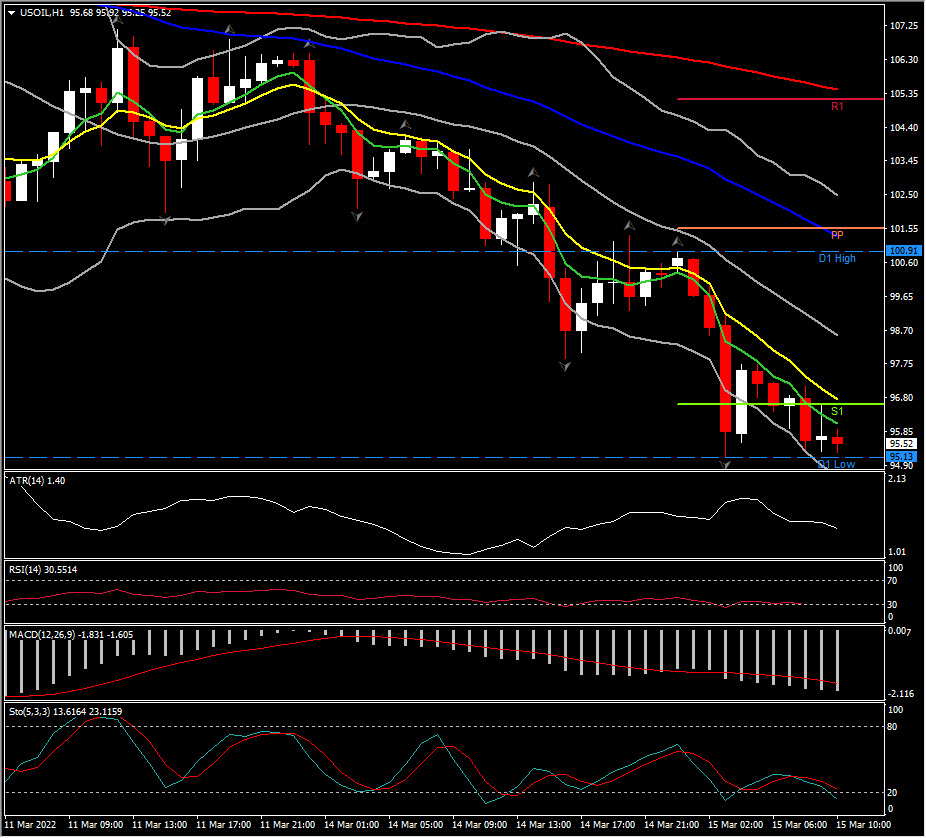

- USOil: cayó a $95,13, ya que las conversaciones de alto el fuego entre Rusia y Ucrania aliviaron los temores de nuevas interrupciones en el suministro y el aumento de los casos de COVID-19 en China alimentó las preocupaciones sobre una demanda más lenta.

- Oro: baja a $1929 por mayores rendimientos antes de la reunión de la Fed.

- Mercados de divisas – USDJPY sigue subiendo y ahora está en 118,35. AUD y NZD tuvieron un rendimiento inferior. EURUSD vuelve a probar 1.1020, GBPUSD se mantiene por debajo de 1.3050.

Apertura Europea: El futuro del Bund a 10 años de junio ha subido 11 ticks, los futuros del Tesoro también están encontrando compradores. Cierta consolidación luego de la fuerte liquidación de EGB ayer, con flujos de refugio seguro repuntando, y futuros GER30 y FTSE 100 registrando pérdidas de -0.8% y -0.94% respectivamente. La preocupación de que los movimientos demasiado agresivos del banco central puedan sofocar el crecimiento ha aumentado nuevamente y las esperanzas de un rápido avance en las conversaciones de paz entre Ucrania y Rusia también se vieron frustradas ayer. Hubo cierto ruido positivo en las conversaciones entre EE. UU. y China, pero al mismo tiempo hay algunas sugerencias de que China, de hecho, está considerando la posibilidad de brindar asistencia económica y militar a Rusia.

Hoy: para los datos, el ZEW alemán y el PPI de febrero de EE. UU. están disponibles.

Mayor movimiento de FX @ (07:30 GMT) USOIL (-5.82%) Cayó a 95.13. MA apuntando hacia abajo, la línea de señal MACD y el histograma se extienden por debajo de 0, RSI 30 y cayendo, lo que implica un sesgo negativo.

Haga clic aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.