Los mercados bursátiles cerraron sin cambios, y el nerviosismo de Ucrania disminuyó un poco. USD y JPY se mantuvieron en oferta, el oro alcanzó un máximo de 8 meses y el petróleo se mantiene en $93.00. Los rendimientos de 2 años a 10 años están en su punto más bajo desde febrero de 2019, pero se han enfriado durante la noche. Sin fugas de la reunión de la FED a puerta cerrada, Bullard volvió a enfatizar sus 100 pb para julio. Las acciones de Asia también bajan. Ucrania no recibió respuesta de Rusia, aunque Lavrov y Putin acordaron más diplomacia con Occidente. Scholz en Moscú hoy. UK Foreign Sec, Truss «La invasión es muy probable pero no inevitable». Los futuros del mineral de hierro cayeron más del 10 % en medio de la continua represión de los precios por parte de China que golpeó al AUD.

- USD (USDIndex 96.15) USD más fuerte USD más débil EUR por disturbios en su frontera y posible escasez de energía.

- Los rendimientos de EE.UU a 10 años cerraron el viernes en 1,996 y se enfriaron a 1,97%, los de 2 años siguen elevados.

- Acciones – USA500 -16pts (-0,39%) 4401 -(TSLA +1,83%) Musk donó 5700 millones de dólares en acciones a una organización benéfica en noviembre. US500 FUTS ahora 4396.

- USOil: los futuros subieron a $93,80, se negocia a $92,70 ahora.

- Oro: se recuperó (máximos de 8 meses) a $1879 de nuevo a $1878 ahora.

- Bitcoin permanece en el rango de $45,000 a $42,000.

- Mercado Fx: EURUSD hasta 1,1324, USDJPY hasta 115,29 y cable hasta 1,3540.

Durante la noche: AUD RBA Mins, sin sorpresas, los analistas adelantan las subidas de tipos hasta posiblemente agosto desde finales de año. El PIB del JPY no alcanzó (1,3 % frente al 1,5 % y el trimestre anterior revisado a la baja hasta el -0,9 %), las ganancias en GBP superaron el 4,3 % frente al 3,8 %, pero la inflación afectó a los salarios reales en un -0,8 %. Ajuste del mercado laboral también. – Desempleo estable en 4.1%.

Apertura Europea: el futuro del Bund a 10 años ha subido 68 ticks, superando a los futuros del Tesoro, que también están ligeramente más altos. Los mercados ahora están cada vez más preocupados de que la Fed actúe de manera demasiado agresiva sobre las tasas y sofoque la recuperación en el proceso. Lagarde, del BCE, estaba ansiosa ayer por mantener a raya la especulación sobre la subida de tipos e incluso si el BCE pivotea, una subida de tipos antes del último trimestre del año, no parece estar realmente entre las cartas. El nerviosismo de Ucrania se ha calmado un poco, pero continúa empañando el sentimiento y los futuros del DAX y el FTSE100 han bajado un -0,3% y un -0,2% respectivamente.

Hoy – EZ GDP, German ZEW, US Empire State Manu. PPI Final Demand, encuentro germano-ruso, Ganancia: Glencore, Restaurant Brands, ViacomCBS.

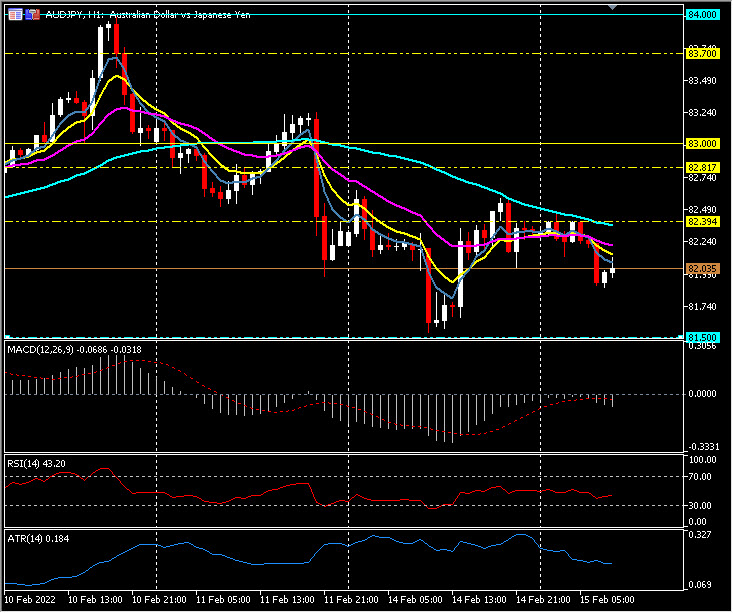

Mayor movimiento de FX @ (07:30 GMT) AUDJPY (-0.36%) Desde máximos de 84.00 el jueves a 81.50 ayer y de regreso a 82.00 ahora. MAs alineados a la baja, la línea de señal MACD y el histograma permanecen por debajo de la línea 0, RSI 43.50, H1 ATR 0.185 ATR diario 0.878.

Haga clic aquí para acceder a nuestro Calendario Económico

Stuart Cowell

Analista jefe de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.