- El USD (USDIndex 96.70) se mantiene en máximos de 16 meses; Sólido conjunto de datos de EE.UU ayer el PIB (2,1%) subió un tic pero se perdió por un tic, reclamaciones (199k) en el mínimo de 52 años, PCE (0,4% m / my 4,1% a / a), en línea y más grande desde enero de 1991, junto con un gran ritmo (5,9%) para el índice de precios del PIB, bienes duraderos (0,5%) en línea, gastos personales (1,3%) un gran ritmo, ingresos personales (0,5%) un ritmo, balanza comercial un gran golpe (14,6%) en las exportaciones fuertes, los inventarios (-2,2%) un gran error, pero muestra que la demanda es fuerte. La confianza del consumidor se mantuvo estable y las ventas de viviendas nuevas se estabilizaron (745K) y se perdieron.

Las acciones y los rendimientos subieron, el petróleo mantuvo las ganancias y el oro probó mínimos de 3 semanas. - Las Minutas del FOMC mostraron (1) que podría haber una reducción más rápida que los $ 15 mil millones / mes actualmente planificados, (2) La inflación podría ser «persistente» (3) Una división clara sobre el ciclo de alza de tasas 2022/23, las palomas dominan por ahora .

- Los rendimientos estadounidenses a 10 años cotizan a 1.644%, por debajo del máximo de ayer en 1.694%.

- Renta variable – Ganancias en el Holiday USA500 +10,76 (0,23%) en 4701 – USA500.F cotiza al alza en 4713.

- USOil – alcanzó un máximo de $78,53 Inventarios +1,0 frente a -1,7 precios debilitados – ahora a $77,65

- El oro encontró un piso en 1782, pero lucha por recuperar $1800 a $1790.

- Mercados de divisas – EURUSD ahora 1.1216, habiendo roto 1.1200, USDJPY ahora 115.36, desde 115.50 y Cable de regreso a 1.3350 desde 1.3315 ayer.

Durante la noche: el PPI del JPY (1,0%) alcanzó un máximo de 10 años, el PIB alemán y la confianza del consumidor se perdieron (1,7% frente a 1,8% y -1,6% frente a -1,0%) respectivamente.

Apertura europea: el futuro del Bund a 10 años de diciembre sube 16 tics, mientras que los futuros de EE. UU. Están ligeramente en rojo. Los bonos ya obtuvieron un rendimiento superior ayer, ya que los diferenciales de EZ se ampliaron a raíz de los comentarios del BCE inclinados hacia la línea dura y la confirmación de que el Ministerio de Finanzas alemán recurrirá al FDP liberal, lo que probablemente signifique más resistencia a la mutualización de la deuda en la EZ y más presión sobre el BCE para limitar las compras de activos. . Los futuros de DAX y FTSE 100 han subido actualmente un 0,4% y un 0,3% respectivamente y los futuros de EE.UU registran ganancias de un 0,3% a un 0,4%, lo que sugiere que los mercados están afrontando bastante bien la perspectiva de políticas menos acomodaticias. De hecho, parece que hasta cierto punto acogen con satisfacción el reconocimiento del banco central de que los riesgos de inflación podrían ser menos temporales de lo que se pensaba anteriormente.

Hoy – ECB Minutes, ECB’s Elderson, Schnabel, Lagarde y BOE’s Bailey

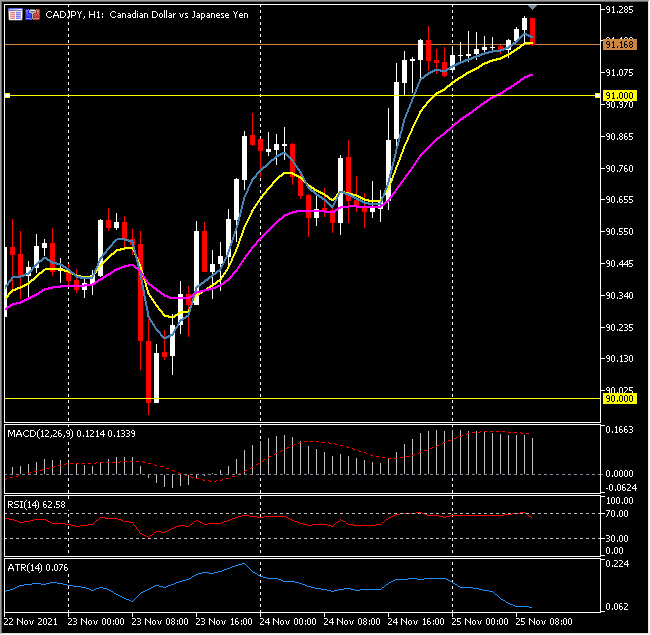

Mayor cambio de divisas a (07:30 GMT) CADJPY (0,20%) El repunte desde el mínimo del martes por debajo de 90,00 se ha mantenido con 91,25 que se están probando hoy más temprano. Los MA se alinearon más alto, la línea de señal MACD y el histograma subieron y superaron la línea 0, RSI 61, H1 ATR 0.077, ATR diario 0.707.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.