- Después de los registros de acciones (440 de S & P500 han informado hasta ahora y las ganancias del tercer trimestre aumentaron un 41% en general) y un máximo de 1 año para que USDIndex concluyera una gran semana de datos, el flujo de noticias durante el fin de semana pesa en los mercados para comenzar la semana de negociación.

- El CEO de Tesla, Musk, a través de una encuesta de Twitter, preguntó si debería vender una participación del 10% (USD 21 mil millones) en Tesla; El 57,9% votó «Sí» con más de 3,5 millones de votos totales.

- La Cámara de los Estados Unidos votó para aprobar un proyecto de ley de infraestructura bipartidista de $1,2 billones el viernes por la noche y lo envió al presidente Biden para su firma.

- Los datos comerciales chinos mostraron un superávit comercial mayor de lo esperado y fuertes exportaciones, pero las importaciones denominadas en dólares no alcanzaron las estimaciones.

- Algunos tenedores de bonos offshore de la unidad China Evergrande no han recibido los pagos de intereses que vencen el sábado.

- Según se informa, el Reino Unido se preparó para activar el Artículo 16 del acuerdo de NI y deshacerse de los controles de aduana antes de Navidad, la UE se apega al trato.

———————————————————————————————

- El USD (USDIndex 94,22) por debajo del máximo de 1 año del viernes 94,62, después del NFP, mantiene la oferta.

- Los rendimientos estadounidenses (a 10 años se desplomaron hasta cerrar en 1,453) subieron un poco durante la noche hasta el 1,46%.

- Acciones en máximos históricos viernes – USA500 +17 (+ 0,37%) en 4697 (DOW -0,75%) – Grandes movimientos – PFE +10,86%, AirBnB +12,98%, DIS +3,14% – USA500.F de nuevo a 4683. Acciones asiáticas más débiles.

- USOil, que rebotó el viernes desde el mínimo del jueves en $77,15, se recuperó de nuevo hoy a medida que ARAMCO aumenta los precios, cotizando de nuevo a $81,00 ahora desde el cierre de $79,75 el viernes.

- El oro se recupera aún más de la ruptura y ruptura del viernes de $1800 ya que los rendimientos siguen siendo débiles. Tocó $ 1820 hoy de nuevo a $1816 ahora.

- Mercados de divisas: EURUSD 1.1550, Cable 1.3478, USDJPY ahora 113.57.

Apertura europea – El futuro del Bund a 10 años de diciembre ha bajado 9 tics, los futuros de EE. UU. También están perdiendo terreno. Los mercados todavía están encontrando un nuevo equilibrio después de que los bancos centrales hicieron todo lo posible para aplastar las expectativas de ajuste exageradas para los próximos años la semana pasada. Lane, del BCE, en una entrevista con El País de España, también argumentó nuevamente que el pico actual de los precios será temporal y que el banco central no debería reaccionar de forma exagerada, ya que aún se proyecta que la inflación no alcanzará el objetivo en el mediano plazo. Los futuros del DAX y del FTSE 100 están actualmente a la baja un -0,2% y un -0,1%, respectivamente, con una corrección del -0,4% en el NASDAQ que lleva a la baja a los futuros estadounidenses.

Semana por delante – Todo sobre los datos de inflación esta semana, con la FED (y la mayoría de los otros bancos centrales) detrás de la curva. ¿Tendrán que hacer más, más rápido o están en lo correcto en su evaluación de la naturaleza «transitoria» de la inflación? Una plétora de banqueros centrales tendrán la plataforma esta semana, comenzando hoy con 4 de la Fed.

Hoy: índice EZ Sentix, Powell, Evans, Harker, Montgomery de la Fed; Carril del BCE

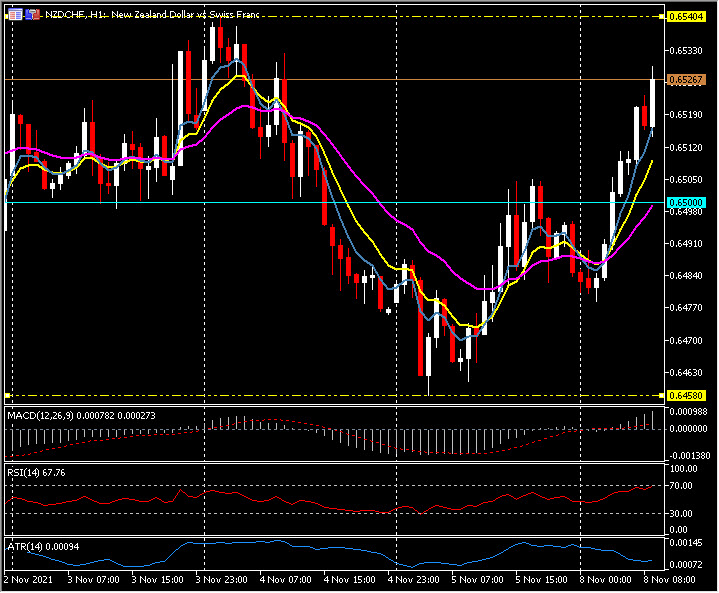

Mayor cambio de divisas a (07:30 GMT) NZDCHF (+0,63%) Continúa la recuperación del mínimo del viernes en 0,6460. Fuerte movimiento por encima de 0,6500 hoy para probar 0,6530. Los MA más rápidos se alinean más alto, la línea de señal MACD y el histograma aumentan y superan la línea 0, RSI 67 y aumentan. ATR H1 0,0010, ATR diario 0,0052.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.