JPMorgan, Diario

Se espera que la actividad comercial y la disminución de la volatilidad del mercado durante el tercer trimestre que finaliza en septiembre hayan frenado la mayor parte del negocio comercial, sin mencionar a los miembros del sector bancario como JPMorgan. Las preocupaciones sobre el impacto financiero de la posible quiebra del grupo inmobiliario Evergrande y el debate sobre el techo de la deuda están poniendo nerviosos a la mayoría de los inversores. Son estos factores los que llevaron a altos niveles de volatilidad en los mercados de renta variable durante las últimas semanas de septiembre. Por otro lado, el comercio de bonos se mantuvo débil en el tercer trimestre, y las preocupaciones sobre la tasa acelerada de infecciones de la variante Delta, el calentamiento de la inflación, la desaceleración del crecimiento chino, el debilitamiento del estímulo fiscal y la relajación de las compras de bonos por parte de la Reserva Federal se sumaron a la confianza.

JPMorgan reportó ingresos netos de $11,9 mil millones, o $3,78 por acción, en su lanzamiento del segundo trimestre el 13 de julio kuartal kedua. Las ganancias récord durante el año pasado fueron el resultado del auge del comercio de acciones y bonos, un aumento en las tarifas de asesoramiento en medio de una avalancha de actividades de OPI y fusiones y adquisiciones, y la liberación de miles de millones de dólares en reservas para compensar la caída de la demanda de préstamos y el impacto de un mínimo histórico. tipos de interés sobre los ingresos netos por intereses. El tercer trimestre ya ha finalizado y se espera que JP Morgan informe las ganancias del trimestre fiscal que finaliza en septiembre de 2021 el miércoles 13 de octubre antes de que se abra el mercado. Según Zacks Investment Research, según las estimaciones de 7 analistas, el pronóstico de EPS de consenso para el trimestre es de $2,99. El BPA reportado para el mismo trimestre del año pasado fue de $2.92 con una calificación de capital en el # 3 (Mantener).

La lenta demanda de préstamos muestra signos de tocar fondo y ha comenzado a recuperarse. La esperanza es que la recuperación económica se acelere lo suficiente en este momento para estimular un aumento en los préstamos para JPMorgan, ya que la compañía busca aprovechar nuevas oportunidades. Sin embargo, la mayor preocupación es que la subida de tipos prevista para el próximo año reducirá el apetito por nuevos préstamos, aunque esto beneficiará claramente a los ingresos netos por intereses como principal impulsor de ingresos de JPMorgan.

El panorama incierto todavía impregna al sector bancario, distraído por las alzas de tipos anticipadas, que se producen en un momento en el que afrontan costes crecientes. JPMorgan ha elevado sus expectativas de gasto para 2021 varias veces, ya que ha tenido que pagar más para atraer personal e invertir grandes cantidades de tecnología para evitar la competencia de competidores fintech con más conocimientos digitales que buscan apoderarse de su negocio.

En general, los factores que afectarán los resultados de hasil Q3 incluyen:

Tarifas de banca de inversión: tanto el volumen de transacciones como el valor total experimentaron un aumento drástico. Por lo tanto, lo más probable es que haya tenido como resultado un aumento en los honorarios de consultoría.

Comisiones bancarias hipotecarias: las bajas tasas de interés hipotecarias continuaron impulsando la demanda de hipotecas durante el tercer trimestre de 2021, lo que provocó un aumento en las nuevas originaciones. La paulatina desaceleración de la actividad de refinanciación y la aceleración de los prepagos pesaron sobre el negocio de la banca hipotecaria.

Ingresos netos por intereses (INI): la demanda de préstamos (excepto los datos comerciales e industriales según la Fed) experimentó un aumento marginal durante el tercer trimestre de 2021. La demanda de préstamos inmobiliarios y de consumo también aumentó durante el trimestre. Esto, junto con la mejora en la curva de rendimiento (diferencia entre las tasas de interés a corto y largo plazo) durante el trimestre, se espera que haya respaldado algunos de los resultados de intereses netos y NII de JPMorgan. Sin embargo, el entorno de tipos de interés persistentemente bajos sigue siendo un lastre.

Gastos operativos: Es probable que el plan de JPMorgan de ingresar a nuevos mercados mediante la apertura de más sucursales, que está en camino, junto con los esfuerzos de expansión inorgánica, resulte en un aumento en los gastos operativos durante el tercer trimestre. Las inversiones en tecnología para fortalecer las ofertas digitales también pueden generar aumentos de costos en el trimestre que se informará.

Calidad de los activos: Continuando con la tendencia de los últimos cuatro trimestres e impulsado por un contexto macroeconómico en mejora y condiciones estables del mercado crediticio, es probable que JPMorgan libere reservas que se tomaron para cubrir pérdidas por el impacto de la pandemia de coronavirus. Se espera que esto respalde las ganancias de la compañía en el trimestre que se informará.

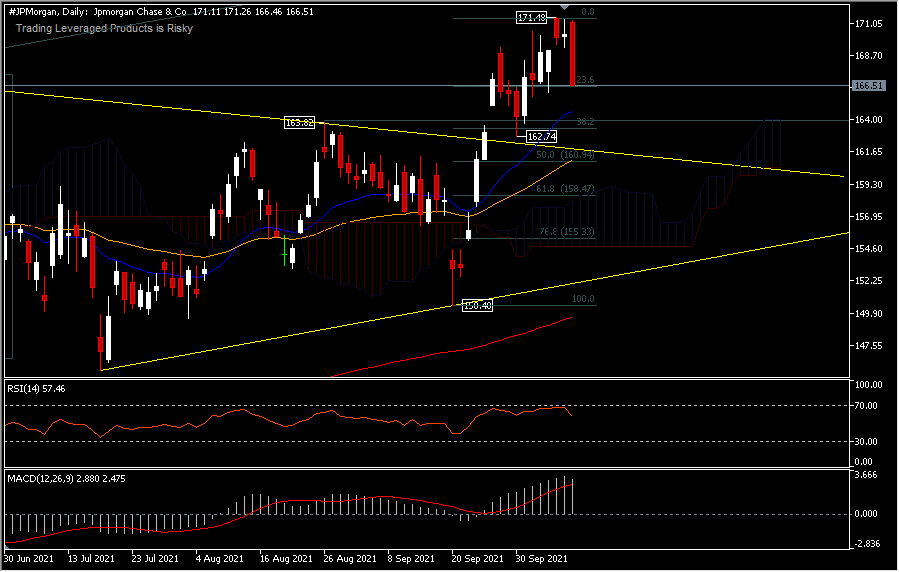

(#JPMorgan) registró un crecimiento de +4.9% durante julio a septiembre. Y a principios de octubre volvió a registrar un precio máximo récord en 171,48. Sin embargo, a principios de esta semana, antes del informe de ganancias del tercer trimestre de 2021 del miércoles, el precio del activo se ha corregido en un -2,8% y se cotiza a un precio de alrededor de 166,51, por debajo del máximo de septiembre de 169,29. La estructura de precios todavía tiende a mostrar un sesgo alcista, después de romper dos máximos de 163,82 y 167,24. Mientras se mantenga el soporte en 150,48, que está por encima de la EMA de 200 días, la perspectiva alcista seguirá dominando. La posición actual del precio sigue estando por encima de las medias móviles exponenciales de 20 días (línea azul) y 50 días (línea amarilla) con el soporte más cercano en 162,74. Si hay una ruptura de este nivel de precios, el activo puede quedarse atascado en el nivel de retroceso del 61,8% (158,47) como parte de la corrección del avance de 150,48. Por el lado positivo, un movimiento por encima del máximo de 171,48 ampliaría las ganancias de septiembre apuntando a 177,25. El RSI muestra un impulso decreciente después de tocar el nivel 68 y el MACD también muestra una desaceleración en el impulso del rally con la línea de señal casi cruzando el histograma, pero en general la perspectiva sigue siendo alcista.

Click here to access our Economic Calendar

Ady Phangestu

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.