Noticias del mercado

- El USD (USDIndex 92.45) se desliza desde máximos a medida que el sentimiento de riesgo se recupera ya que el banco central mantiene el pie en la bomba. Biden & Xi tuvieron una llamada «productiva» de 90 minutos, la primera desde febrero.

- Los rendimientos vuelven a bajar desde los máximos de principios de semana (a 10 años, 1,299%, desde 1,37%). Oxford Economics espera que la tasa de interés a 10 años sea del 1,7% para fin de año.

- Las acciones volvieron a estancarse: USA500 -20 (-0,46%) en 4493 (Dow -0,43% y Nasdaq -0,25%). USA500.F 4504. (AMZN & MSFT perdieron más del 1% ayer). Las acciones asiáticas saltan, el Nikkei alcanza su máximo de 6 meses (+ 0,5%) y el JPY se debilita con respecto a: Biden / Xi y Kono se mantendrán (probablemente sea el próximo primer ministro japonés).

- USOil cayó $2 a $67,50 después de los inventarios de ayer, ahora de nuevo a $68,30. Los inventarios de la EIA registraron un barril de -1,5 millones frente a los -5,9 millones / by -7 m / b la semana pasada.

- El oro encontró soporte en $1788 y ahora se ha recuperado $1800, ya que el USD cayó.

Ayer – BCE – sin sorpresas en las tasas se habló de un «ritmo moderadamente más bajo para el PEPP» todavía en 20 mil millones de euros. Sra. Lagarde «Estamos recalibrando PEPP, no disminuyendo» Otro no evento. – RECLAMACIONES: un récord pandémico de 310k, promedio de 4 semanas 350k, PERO las reclamaciones continuas a largo plazo aumentaron a 2.8 millones.

Durante la noche: Más charlas de los miembros de la Fed, Biden dijo que todos los empleados federales deberán vacunarse. IPC alemán plano en 3.9%, el PIB del Reino Unido falla (0.1% vs 0.5%) La balanza comercial cae otros 2 mil millones en números rojos, empeora, Manu. prodn falla pero la producción de Ind. late.

Apertura europea: el futuro del Bund a 10 años de diciembre ha subido 6 tics, superando a los bonos del Tesoro y señalando nuevas ganancias en los bonos de la zona euro, que ya protagonizaron un repunte de alivio en la moderada entrega de Lagarde de la ligera disminución en las compras de PEPP. Las tasas vuelven a estar en el centro de atención como la principal herramienta de señalización de la postura política del BCE y con la nueva orientación ajustada del BCE sobre la perspectiva de las tasas que afirma una postura muy moderada para el futuro previsible, los mercados claramente pueden vivir con una ligera reducción en los volúmenes de compras mensuales. Curiosamente, Holzmann sugirió que las perspectivas de una reducción gradual de la Fed ejercen presión sobre el BCE. Los futuros del DAX y del FTSE 100 subieron un 0,2% y un 0,4% respectivamente, los futuros también subieron después de una fuerte sesión en Asia durante la noche, lo que sugiere que las acciones tampoco fueron eliminadas por el anuncio bien marcado del BCE. El optimismo del crecimiento se está estabilizando de nuevo y las políticas de los bancos centrales seguirán siendo de apoyo durante mucho tiempo. EURUSD plano en 1,1825, desde 40 pips, rango del BCE ayer, GBP en demanda, Cable se ha recuperado a 1,3850 desde un mínimo en 1,3750 ayer. El USDJPY colapsó ayer de 110,25 a 109,62, recuperándose a 109,90 ahora.

Hoy: PPI de EE. UU., Informe del mercado laboral canadiense, Lagarde del BCE, Daly de la Fed, Mester

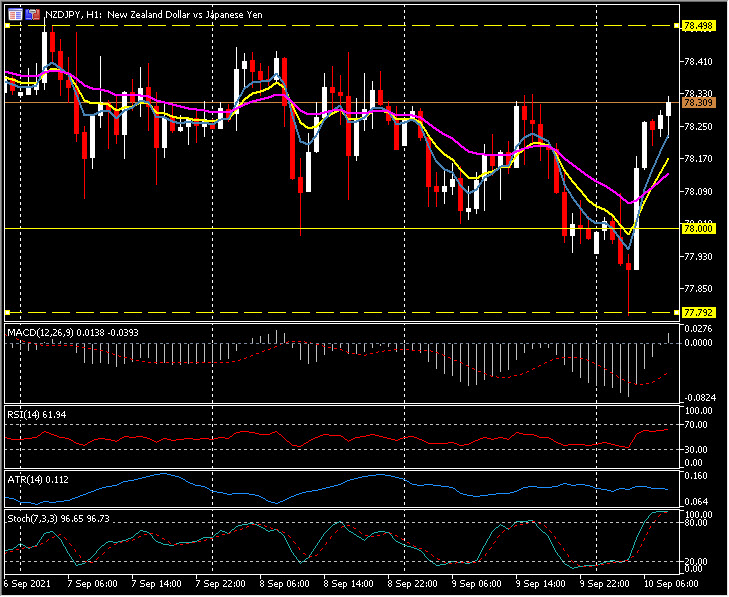

Mayor movimiento @ (06:30 GMT) El NZDJPY (+0.35%) se recuperó desde el mínimo de la semana en 77.80 antes a 78.30 ahora, ya que la confianza mejoró, las acciones se recuperaron y la demanda del JPY se enfrió. Los MA más rápidos se alinearon más alto, la línea de señal MACD por debajo de 0 pero en aumento, el histograma se rompió por encima de 0. RSI 62 y en aumento, la zona OB de Stochs. ATR H1 0,112, ATR diario 0,576.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.