Noticias del mercado de hoy: el USD desciende de los máximos de 3 meses, como bonos, (EE.UU. 10 años hasta el 1,25% antes de un gran rebote hasta el 1,345%) El JPY y el CHF obtienen una oferta y luego se aprietan, el AUD y el NZD se deslizan. Las acciones cerraron a la baja, USA500 (-0,86% -37pts hasta 4320). El BCE fijó el objetivo de inflación en el 2% reconociendo que es probable que se sobrepase, que las solicitudes de desempleo se vuelvan a perder y que las preocupaciones por el virus, junto con el ajuste del tornillo de regulación por parte de China, se suma a la confianza. Las acciones asiáticas volvieron a bajar debido a los graves aumentos en los brotes de virus y las bajas tasas de vacunación. El USDIndex cayó a 92,25, de nuevo a 92,40 ahora, el EUR volvió a pasar de 1,1800 a 1,1830, el JPY a 110,00 desde mínimos de 109,50 y el Cable por debajo de 1,3800 a 1,3775. El oro tiene $1800, por debajo de los $1818 de ayer, OSUil subió de una prueba de $70.00 ayer a $72.30.

De la noche a la mañana: el IPC chino es más débil de lo esperado, (1,1%) pero el PPI se mantiene en máximos (8,8%), errores de volcado de datos de GBP liderados por errores de PBI de MAYO significativamente (0,8% vs 1,5% y abril revisado a la baja a 2,0% desde 2,3%) La producción industrial y la fabricación también son más débiles de lo esperado. Estados Unidos incluirá en la lista negra a más empresas chinas: RTS & Daly calienta la variante de Delta como una amenaza para la recuperación global: FT.

Apertura europea: el sentimiento comenzó a estabilizarse durante la noche y los rendimientos de los bonos del Tesoro a 10 años subieron 3.3 pb hasta el 1.33%, mientras que los rendimientos de los bonos subieron 0.3% pb hasta -0.306%. Dado que la aversión al riesgo se desvanece un poco, los mercados continuarán asimilando el anuncio de ayer de la nueva estrategia del BCE, que formula un objetivo de inflación más claro del 2% a mediano plazo, pero también promete tener más en cuenta el costo de las viviendas ocupadas por sus propietarios.

Hoy– ECB Minutes, Lagarde, Bailey, el informe del mercado laboral canadiense y el G20.

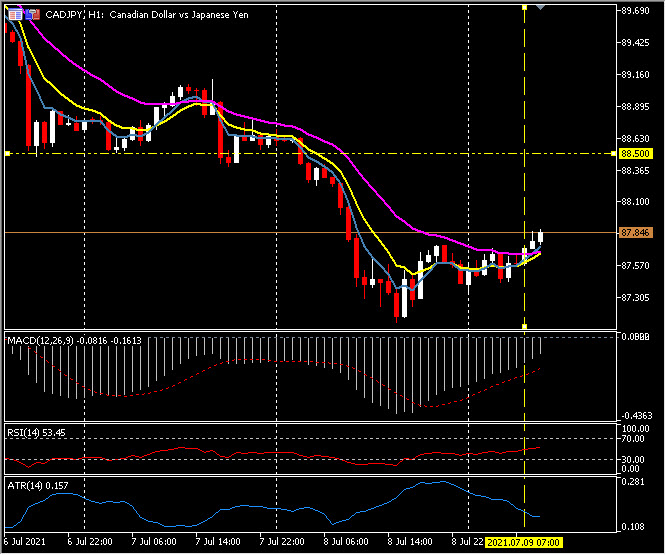

Mayor cambio de divisas a (06:30 GMT) CADJPY (+ 0.35%). Rebotó desde la semana + caída desde 90,00 debido a los precios del petróleo más débiles y al JPY fuerte en 87,15 a 87,85 ahora. Siguiente resistencia clave 88,50. Rompió 21EMA antes, las MA más rápidas se alinearon más alto, RSI 53 pero en aumento, la línea de señal MACD y el histograma permanecen por debajo de la línea 0 pero en aumento. ATR H1 0,157, ATR diario 0,76.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.