EURUSD, H1

El dólar ha bajado, lo que no debería ser demasiado sorprendente dada la aceptación predominante de la narrativa transitoria de la Fed sobre la inflación junto con el hecho de que la tasa de inflación de EE. UU. Es marcadamente más alta que la de sus pares, lo que imparte (todo lo demás igual) una dinámica de debilitamiento. sobre el valor nominal del dólar.

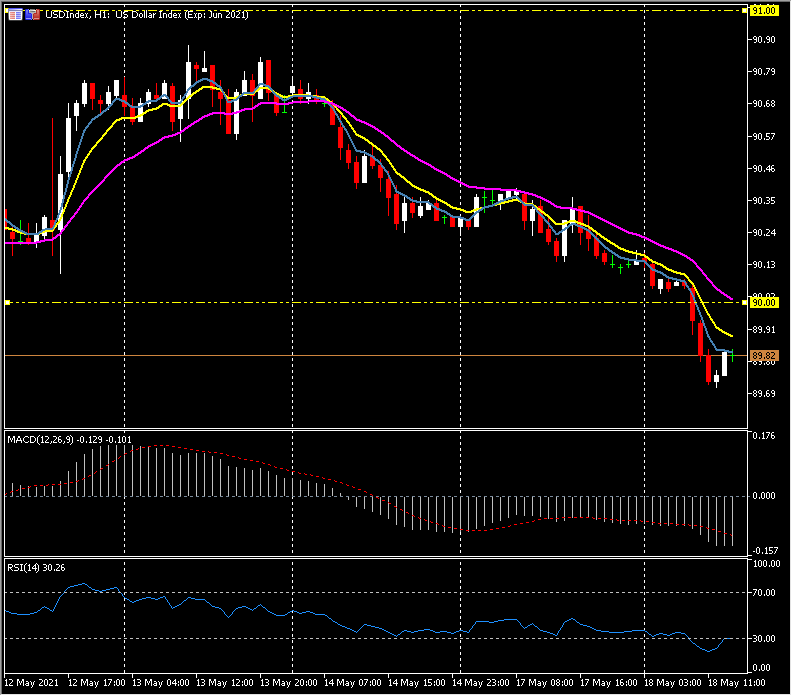

El USDIndex rompió los mínimos de la tendencia que se vieron antes de la publicación de los datos del IPC de EE. UU. La semana pasada, fijando un mínimo de tres meses en 89,71. El EURUSD registró simultáneamente un máximo de tres meses por encima de 1.2220, el USDJPY retrocedió por debajo de 109.00 por primera vez desde el miércoles pasado y Cable superó los 1.4200.

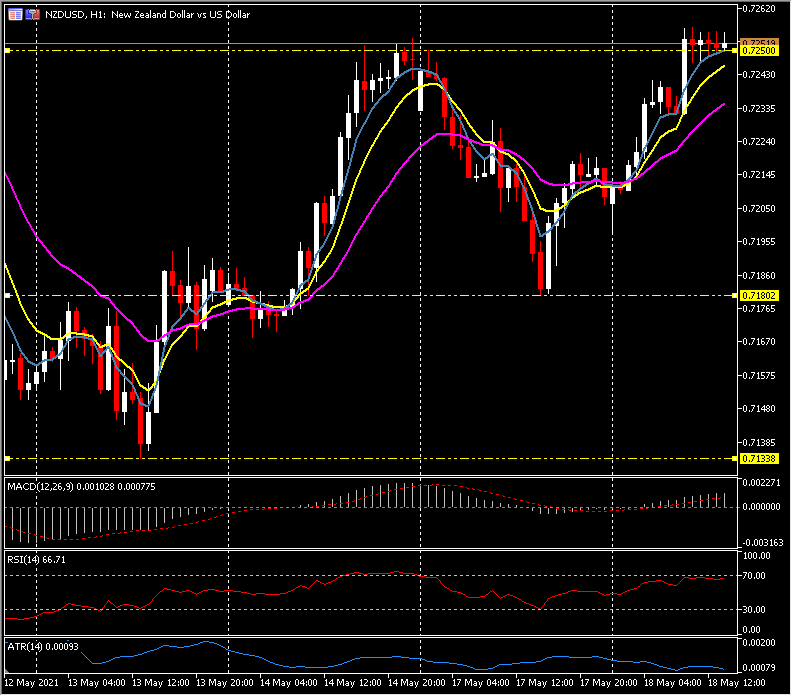

Con el regreso del apetito por el riesgo en los mercados de activos globales, el bloque del dólar y otras monedas cíclicas han tenido un desempeño superior. El USDCAD cayó a un mínimo de seis años en 1.2012, y el CADJPY saltó aún más a un territorio de máximo de 40 meses. El dólar canadiense también superó un máximo de tres días frente al euro, situándose en máximos de 15 meses. AUDUSD registró un máximo de seis días en 0,7812. El mayor movimiento del día, antes de la apertura de EE. UU., es el Kiwi, con el NZDUSD subiendo +0,72% desde la apertura y 70 pips desde el mínimo de ayer para romper 0,7250.

Las acciones mundiales han subido, al igual que los precios de los metales básicos, aunque ambas clases de activos se mantienen cómodamente por debajo de los máximos recientes. Los precios del petróleo subieron más del 1% para alcanzar máximos de 10 semanas.

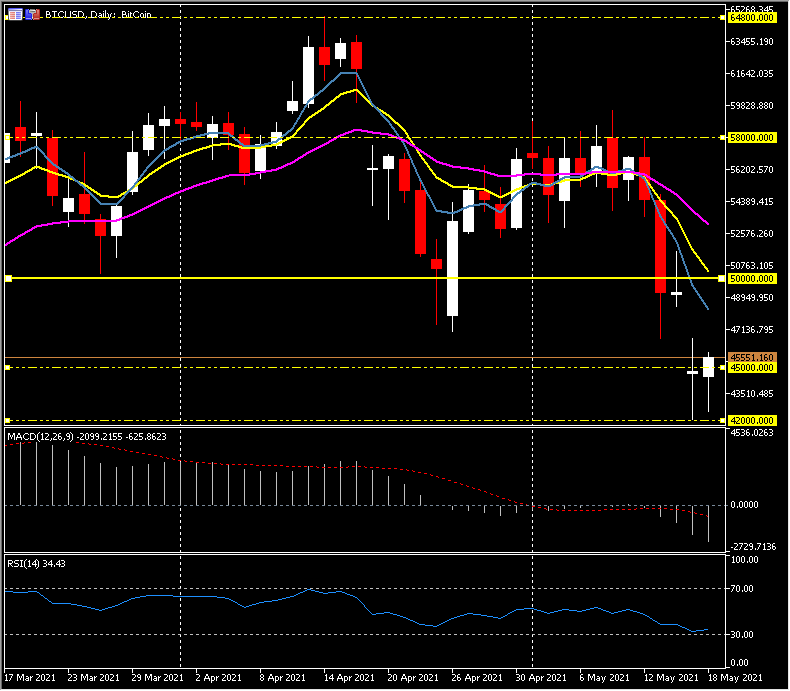

Bitcoin se estabilizó después de que ayer cayera por debajo de los $42,000, lo que marcó una disminución de poco más de un tercio desde el máximo histórico que se vio el mes pasado.

Más adelante, los calendarios de Europa y América del Norte están en el lado tranquilo. La publicación de mañana de las actas de la reunión del FOMC de abril de la Fed será de interés dado el debate sobre la inflación y el mayor enfoque en la política monetaria, aunque la reunión se llevó a cabo obviamente antes de que los datos mostraran un aumento en los precios pero debilidad en las ganancias laborales. Se puede esperar que las actas reflejen la orientación predominante de la Fed de que no habrá una reducción hasta que se logre un «progreso sustancial adicional» en los objetivos de empleo e inflación.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.