Las divisas se han negociado con estabilidad en un contexto benigno de mercados bursátiles optimistas y rendimientos más suaves, ya que los mercados anticipan que los responsables de las políticas brindarán garantías esta semana, ya que la Fed, el BoJ y el BoE tendrán la oportunidad de abordar aún más el aumento de los rendimientos. Los tres bancos mantendrán los compromisos actuales de acomodación extraordinaria durante bastante tiempo, ya que ven el aumento como una función de la recuperación y expresan su confianza en que la inflación puede mantenerse bajo control. Los mercados mirarán principalmente a la Fed después de que el BCE anunció la semana pasada que acelerará el ritmo de las compras de activos, enviando una clara señal de que el Banco intervendrá si las operaciones de reflación elevan los rendimientos demasiado rápido.

Sin embargo, es muy poco probable que el FOMC altere sus compras de QE para tratar de limitar las tasas. Powell ha indicado que la Fed está preocupada por los mercados desordenados. Se espera que la Fed suene más optimista sobre las perspectivas, pero aún advierta los riesgos a la baja. Esto es a pesar del estímulo fiscal de 1,9 billones de dólares, que se está implementando además de un repunte económico mejor de lo previsto, aunque la Fed, mirando más allá del próximo estallido de inflación causado por los efectos de base en la comparación de precios interanual, señalará para liberar capacidad en el mercado laboral.

En cuanto a la Fed, si bien no se esperan cambios en la postura de la política, habrá mucho interés en las nuevas proyecciones económicas, incluido el diagrama de puntos. Se espera universalmente que la Fed mantenga estable la tasa de interés entre el 0% y el 0,25% y se espera que mantenga los $ 120 mil millones por mes en compras de activos. El presidente de la Fed ha derribado en gran medida las expectativas de un cambio, señalando que a la Fed le preocupan los mercados desordenados y no el aumento de los rendimientos de los bonos del Tesoro a más largo plazo. La capacidad de la Fed para permanecer al margen se vio impulsada por la acción sorpresa del BCE después de que el Banco anunciara la semana pasada que intensificará «significativamente» sus compras de activos para ayudar a estabilizar los mercados de tipos y limitar el alza. Los bancos centrales se han mostrado boquiabiertos para tratar de evitar un endurecimiento de las condiciones financieras, especialmente después del pico del 25 de febrero en las tasas del Tesoro a 10 y 30 años que provocó ondas de choque globales. Pero ahora el BCE participa activamente. Con el BCE haciendo el trabajo pesado, sospechamos que Powell puede mantener su postura de esperar y ver, incluso cuando los rendimientos a 10 y 30 años subieron la semana pasada a sus respectivos máximos de 1,64% y 2,40%.

Esté alerta para que la Fed dé una evaluación más optimista sobre el crecimiento dadas las condiciones actuales que normalmente presionarían al alza los rendimientos de los bonos del Tesoro. Sin embargo, la Fed volverá a enfatizar los riesgos a la baja, haciendo hincapié en que todavía queda un largo camino por recorrer antes de que se elimine la acomodación. Y, por supuesto, los responsables de la formulación de políticas agregarán que se mantendrán flexibles hasta que se cumplan sus objetivos. Sobre la inflación, Powell volverá a reconocer los riesgos al alza, pero enfatiza que son temporales y se deben en gran medida a los efectos de base. Ese es también el mensaje enviado por Lagarde del BCE. También advirtió sobre un aumento en los precios y dijo que «verá a través» cualquier aumento porque las perspectivas a mediano plazo son moderadas.

El siguiente es el BOE, con la reunión del Comité de Política Monetaria del BoE de marzo el jueves. Se anticipa que la ‘Vieja Dama’ dejará la política sin cambios por voto unánime en el comité de nueve miembros, lo que dejará la tasa de recompra en su mínimo histórico de 0.10% y el total de QE en GBP 875 mil millones. Se centrará un poco en el estado de cuenta y las actas, aunque es probable que no sean demasiado interesantes tan pronto como el mes pasado revisó sus pronósticos trimestrales. No obstante, será interesante ver a los responsables de la formulación de políticas asumir la transición que está en marcha en los mercados: el repunte de los rendimientos soberanos mundiales y de Gilt y la caída y rotación en los mercados bursátiles mundiales. Lo más probable es que la orientación sea optimista dada la base de la mejora de las perspectivas de crecimiento global, el programa de vacunación eficaz contra Covid en el Reino Unido, yuxtapuesto al nivel de capacidad disponible en la economía nacional.

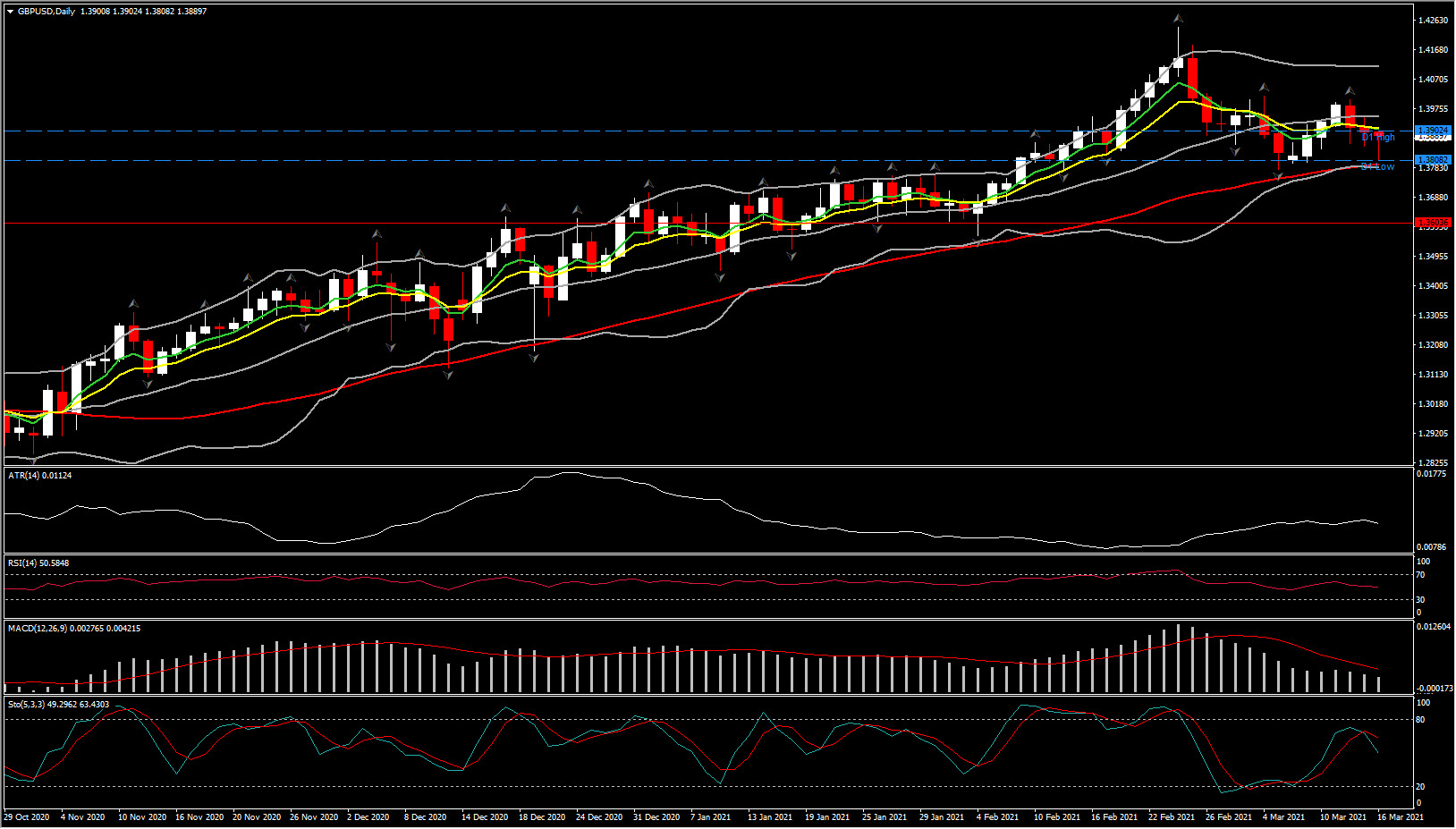

Es probable que la libra, que se está registrando como la más fuerte de las principales monedas en lo que va de año, mantenga un sesgo alcista. El mercado de valores del Reino Unido está relativamente denso con acciones cíclicas, al menos en comparación con los principales índices estadounidenses, con el UK100 dominado por las empresas financieras, de petróleo y gas y las mineras. Se espera que las acciones cíclicas superen a las acciones tecnológicas durante la recuperación de la pandemia, lo que está inspirando una «gran rotación» en las carteras. Menos del 2% de las acciones en UK100 son acciones de tecnología, en comparación con casi el 28% en USA500.

El último foco de atención de la semana es la reunión del BoJ (jueves, viernes). No se esperan cambios de política con la tasa mantenida en -0,1%. Sin embargo, podría haber algunos ajustes modestos para un enfoque más flexible de la política de control de la curva de rendimiento después de la reciente revisión de la política. Dicho esto, en las noticias de hoy, pero también de la semana pasada, el gobernador del Banco de Japón, Kuroda, dijo que no era necesario cambiar el marco de control de la curva de rendimiento y que era vital mantener la curva de rendimiento baja y estable. Por lo tanto, el banco central está bajo presión para expandir la rabia objetivo en su programa de control de la curva de rendimiento y puede anunciar una eliminación gradual de la focalización numérica.

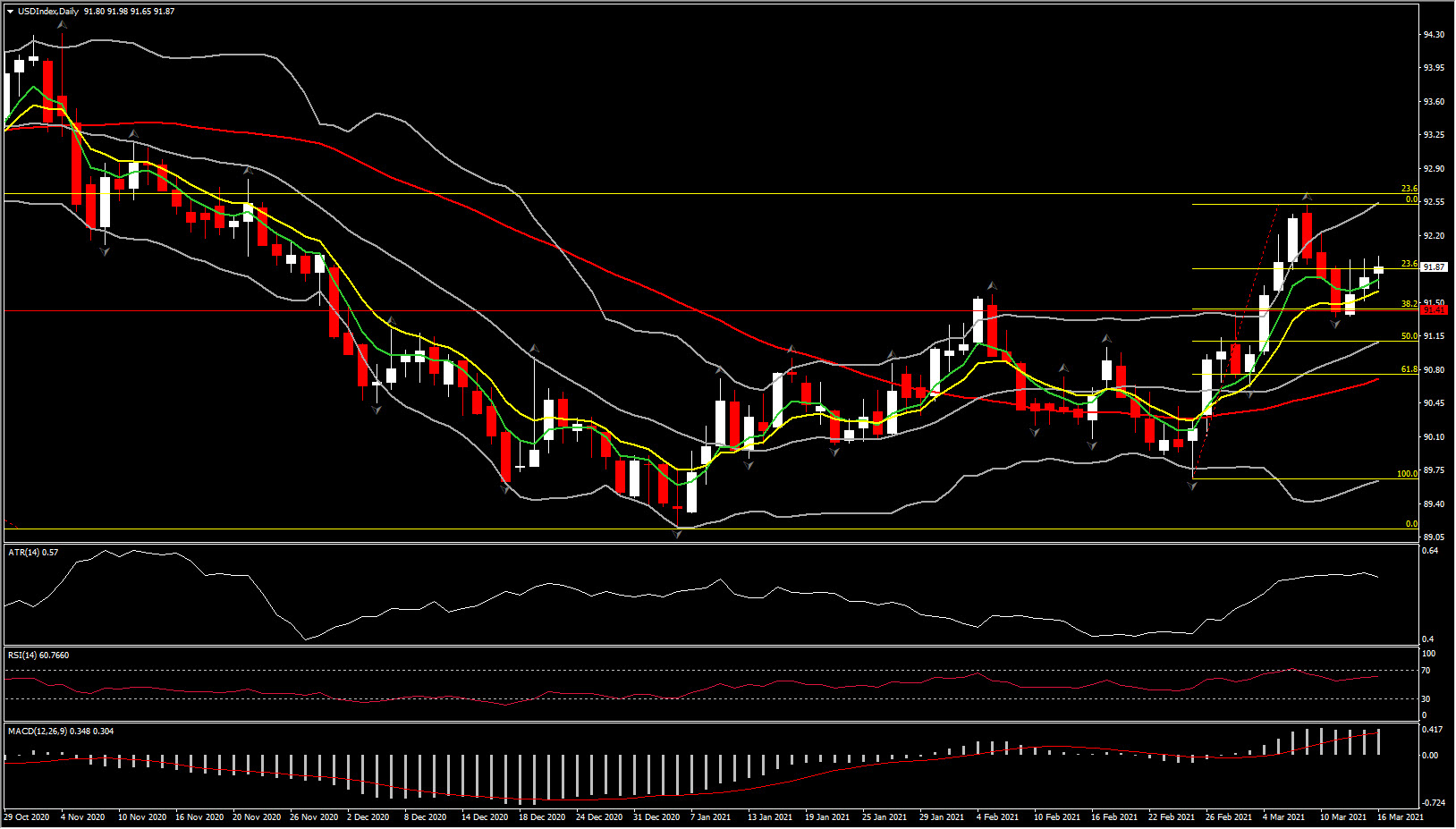

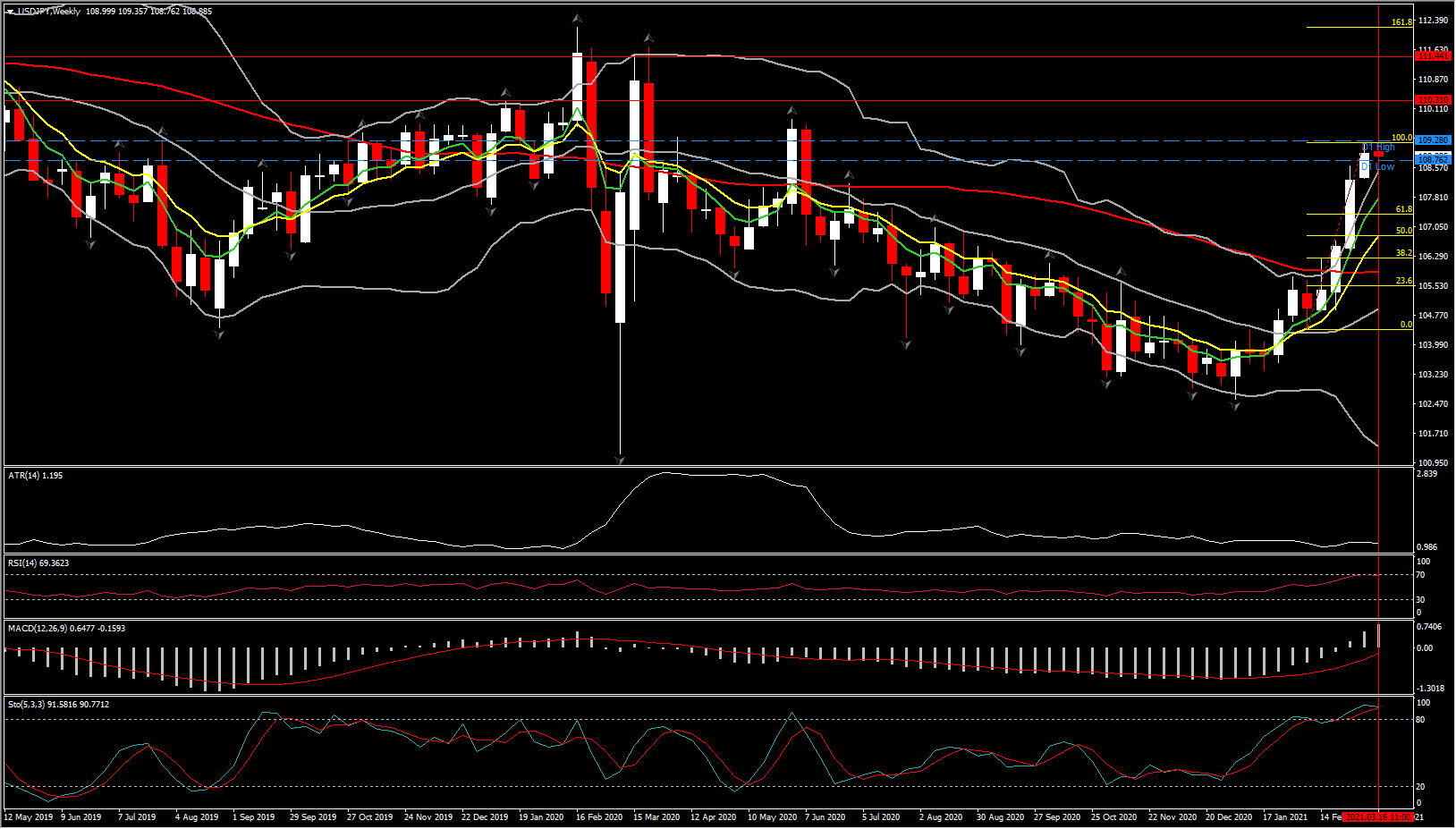

En general, es probable que el yen se mantenga en un sesgo general de debilitamiento en medio de un telón de fondo de mercados bursátiles globales ascendentes. El USDJPY registró un nuevo máximo de 9 meses en 109,36. Los cruces del yen se mantuvieron apuntalados, con el EURJPY y el CADJPY, por ejemplo, registrando nuevos máximos de tendencia importantes el lunes. El enraizamiento de los rendimientos de JGB ha estado viendo diferenciales últimamente que se han inclinado marcadamente en contra del yen. El yen se está registrando como la más débil de las principales monedas en lo que va de año.

Click here to access the HotForex Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.