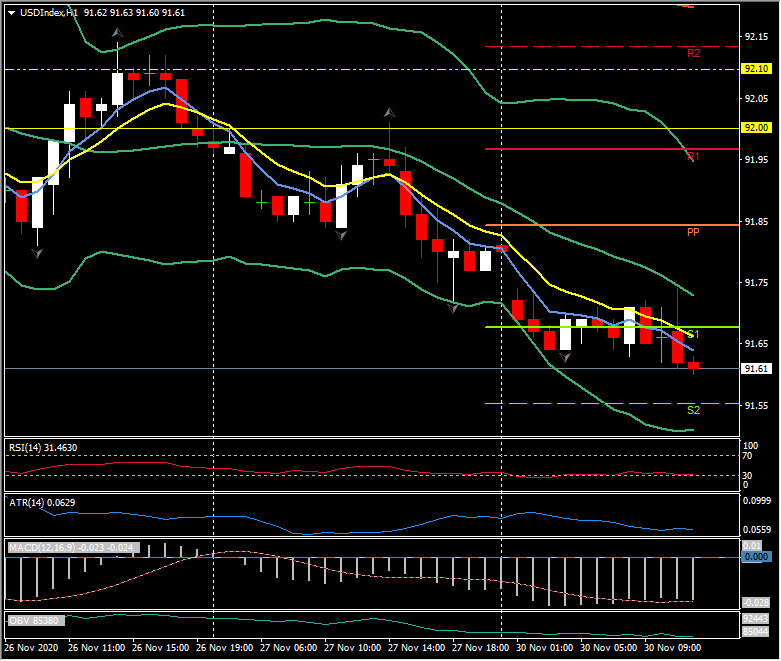

USDIndex, Diario

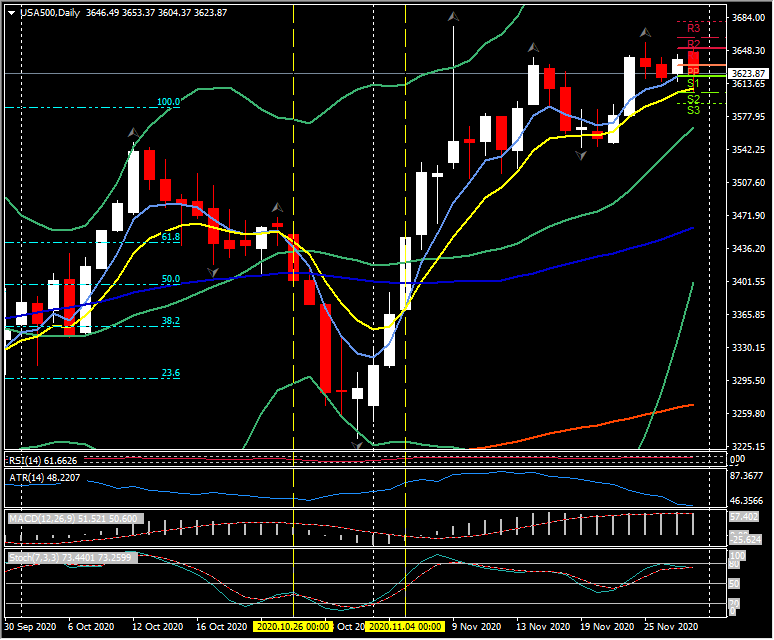

El índice del dólar DXY superó un mínimo de 32 meses en 91,66 y se prevé que cierre noviembre con su segunda mayor pérdida mensual en casi dos años. El declive ha ido en paralelo con el repunte del optimismo de las vacunas en los mercados de activos globales, que catalizó una rotación en las acciones cíclicas y los productos básicos industriales. El índice mundial MSCI se establece para una ganancia récord en noviembre. Muchos mercados de valores europeos también registrarán noviembre como un mes récord de ganancias, con el MIB de Italia subiendo casi un 26% y el CAC de Francia hasta un 21%, superando incluso al Nikkei de Japón, que cerró el mes de noviembre anterior con un 15% neto. avanzar. Las acciones de crecimiento de alta tecnología que se mantienen en casa, después de subir durante gran parte del año, registraron un rendimiento inferior. El Nasdaq subió un 11% en noviembre, mientras que las acciones de FAANG subieron menos del 7%.

Los rendimientos de los bonos soberanos han subido y «normalmente» serían mucho más altos si no fuera por los programas de compra de activos del banco central. Si bien los mercados de valores han bajado hoy, los futuros del cobre aún se han recuperado a un nuevo máximo de siete años, mientras que los precios del aluminio registraron un nuevo máximo de dos años y el zinc un máximo de 18 meses. Esto se produjo con el PMI manufacturero y no manufacturero oficial de China para noviembre que superó las expectativas en 52,1 y 56,4, respectivamente, y ambos subieron en las lecturas de octubre. La cifra de manufactura fue la más alta desde septiembre de 2017, mientras que la de no manufactura fue el mejor nivel visto desde julio de 2012, destacando la fuerte recuperación de la economía china desde los mínimos de la pandemia de Covid.

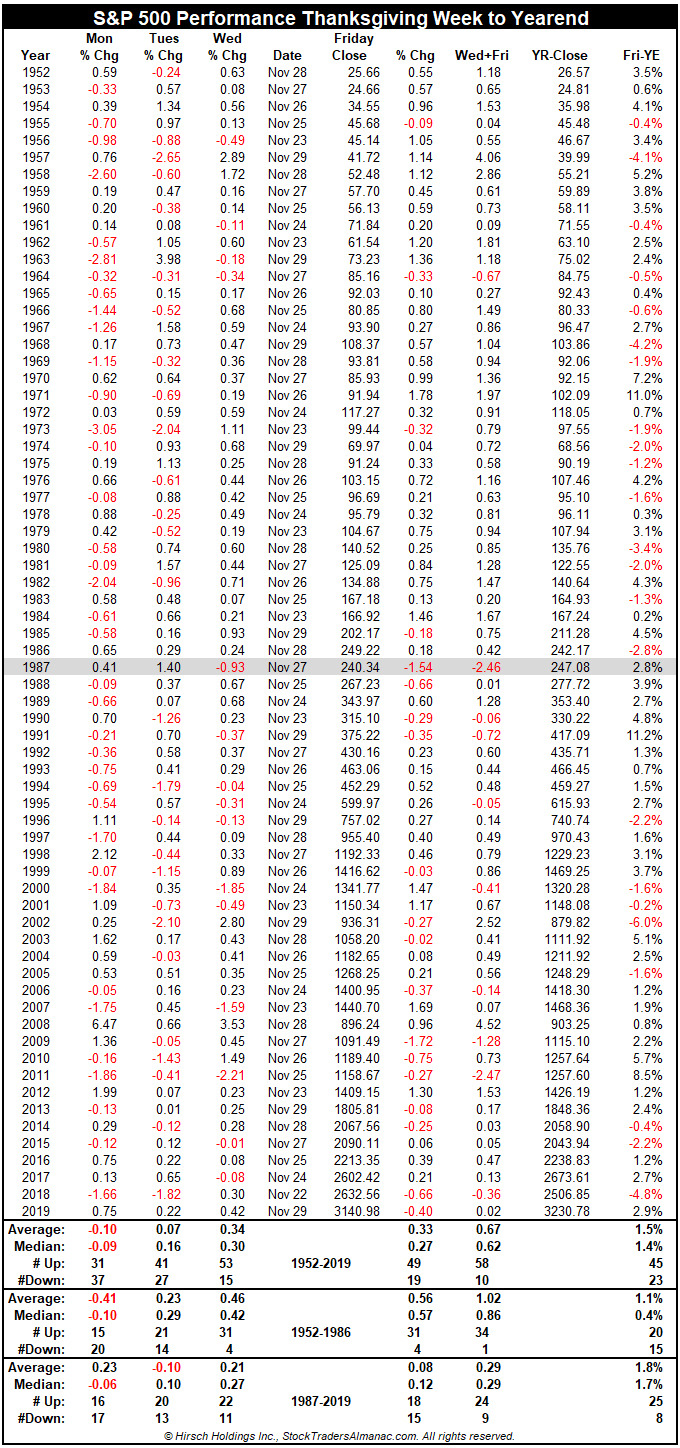

En diciembre, existe la posibilidad de una pausa en el repunte de los activos globales, con la última encuesta de administradores de fondos globales de la BoA que encontró que las tenencias de efectivo en los administradores de fondos ahora se redujeron a niveles prepandémicos. Diciembre también tiene la reputación de ser un mes a la baja, debido a las ganancias del impuesto al capital de fin de año (aunque este patrón no se ha mantenido demasiado bien en los últimos años, con 25 de los últimos 33 registrando un final de año positivo en comparación con el viernes siguiente). Acción de gracias).

Se mantiene un enfoque nítido en el Brexit. El secretario de Relaciones Exteriores del Reino Unido dijo el domingo que la UE y el Reino Unido están entrando en la «última semana más o menos» de negociaciones sustantivas, y que un acuerdo está en «distancia de tocar». La pesca sigue siendo un punto de fricción clave, aunque la insistencia de Francia en que el acuerdo actual se mantiene, que le da al Reino Unido solo el 18% de la captura de sus propias aguas, es visto como irrazonable por el Reino Unido, naturalmente, pero también por muchos otros estados de la UE.

Click here to access the Economic Calendar

Stuart Cowell

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.