Los mercados bursátiles mundiales se están recuperando y los rendimientos de los bonos soberanos, liderados por los rendimientos de los bonos del Tesoro de EE. UU., Están cayendo a medida que los inversores se entusiasman con la idea de un gobierno dividido que finalmente podría traer un estímulo adicional, pero mantener el gasto y la deuda en general bajo control y, por lo tanto, respaldar un entorno de bajo rendimiento. a lo largo. Los mercados están descontando una presidencia de Biden y un Congreso dividido.

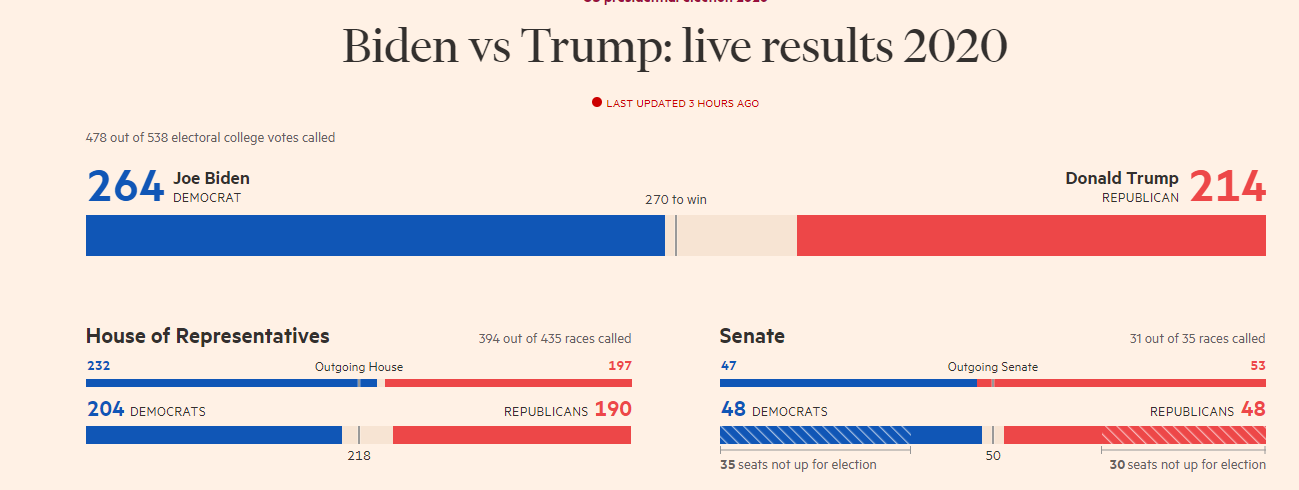

Aunque los demócratas todavía tienen un camino estrecho para tomar el control del Senado (actualmente hay un callejón sin salida de 48 contra 48, con cuatro escaños por decidir), la mayoría de los expertos políticos creen que es poco probable. Al mismo tiempo, Biden es el favorito para ganar la presidencia, aunque todavía queda mucho camino por recorrer antes de que se complete el recuento de votos, mientras que Trump enfrenta desafíos legales. La opinión general es que Biden alcanzará el umbral de 270 votos ganadores del colegio electoral (actualmente está en 264 frente a los 214 de Trump), así como que los esfuerzos de litigio de Trump fracasarán.

Sin el Senado, los grandes planes de estímulo fiscal de los demócratas se mantendrán bajo control. Esto significa tanto una perspectiva reducida de emisión de bonos como una perspectiva reducida de inflación, razón por la cual los bonos del Tesoro se han recuperado con fuerza. El rendimiento de la nota T a 10 años se ha desplomado casi 17 pb desde el máximo observado justo antes de las elecciones del martes. La combinación de rendimientos más bajos, condiciones del mercado laboral laxas, la perspectiva de una menor competencia por los recursos del gobierno, el entusiasmo por la tecnología y la creciente moda de las acciones de la FMH (trabajo desde casa) y las perspectivas de una vacuna Covid se encuentran entre los factores que sustentan a Wall Calle.

Por lo tanto, dado que hasta ahora nadie puede celebrar una victoria, debe concentrarse en los mercados y en cómo el escenario con el presidente estadounidense Biden con un Senado republicano y una Cámara demócrata podría afectarlos en el futuro a corto y largo plazo.

En el escenario anterior, existe en primer lugar la preocupación de si el presidente de los Estados Unidos, Trump, puede perseguir algunas políticas antes del establecimiento de Biden en la Casa Blanca. Por ejemplo, la política comercial recae en el presidente en el poder, en contraste con la política fiscal y la política regulatoria que recaen en el Senado de los Estados Unidos ante un Congreso dividido. Otra preocupación en un Gobierno dividido, en el largo plazo, es el esfuerzo por lograr una posición fiscal sustentable, ya que hasta ahora debido al Covid-19 esto no ha sido posible lograr. Mientras tanto, incluso sin un resultado final de las elecciones hasta ahora, se han planteado preguntas con respecto al prejuicio, que sería corrosivo para la competitividad de EE. UU. según UBS.

Sin embargo, a pesar de toda esta incertidumbre potencial e independientemente de si algo de lo anterior se vuelve cierto, se espera que la economía estadounidense muestre un crecimiento el próximo año. Según Morgan Stanley,

A corto plazo, el ciclo económico domina el ciclo político, especialmente cuando nos encontramos en una etapa tan temprana de la recuperación. En segundo lugar, una vacuna viable está ahora cerca de ser aprobada. Esta aprobación, junto con una mejor comprensión de la enfermedad y cómo tratarla con terapias, debería permitirnos manejar una segunda ola mejor que el brote inicial. Eso significa que para la primavera deberíamos estar completamente abiertos a la economía, con una participación segura de la mayoría de las personas. El momento y el ritmo de la reapertura es quizás la variable y el motor más importante de la actividad económica el próximo año. También es lo que los mercados financieros siguen esperando y por qué han operado tan bien este año.

No exactamente como en marzo, pero definitivamente se ha visto una venta masiva en los mercados de valores debido a las elecciones y mientras el virus y las restricciones siguen siendo vientos en contra. A pesar del último cambio al alza, podríamos afirmar que hasta ahora la segunda ola de la pandemia podría no haber sido descontada de los mercados globales. Por lo tanto, dado que las elecciones pronto estarán fuera del camino, entonces si la pandemia se resuelve dentro del año, los mercados de valores podrían verse impulsados ya que los negocios ya no sufrirán más. Dado que esto implica la reapertura de las economías a nivel mundial, las existencias, no solo las tecnológicas, sino todas las del sector turístico, sector de servicios, sector industrial, etc.

Sin embargo, solo para resaltar que todavía existe el riesgo de un Congreso dividido con el Sr. Biden en la Cámara. Esto limitaría su capacidad para ofrecer un gran paquete de estímulo fiscal, ya que desea aumentar los impuestos corporativos al 28%, después de que Trump redujera la tasa del 35% al 21% en 2018. Sin embargo, la caída de los impuestos aumentó las ganancias corporativas, lo que provocó un salto en recompras de acciones que ha ayudado a impulsar los precios de las acciones durante los últimos dos años. Estas recompras aumentan las ganancias por acción, lo que puede impulsar el precio de las acciones.