Una vez más, los FAANG, excluyendo Netflix, planean informar sus ganancias el mismo día con 30 minutos de diferencia. Los FAANG ilustran el 20% del valor total del S & P500. A pesar de que la mayoría de ellos enfrentan un escrutinio antimonopolio cada vez mayor, todos registraron un repunte impresionante este año, ya que sus acciones aumentaron y se mantuvieron cerca de máximos históricos a medida que la pandemia contaba con servicios en línea como compras, transmisión y nubes.

Por lo tanto, además de nuestros artículos de ganancias, hoy nos centraremos también en las ganancias del tercer trimestre de Alphabet para 2020, que se informarán junto con el resto de los gigantes. Solo un recordatorio rápido, Alphabet Inc. es una empresa matriz y la empresa matriz de Google. Los negocios de la empresa incluyen Google Inc. (que es el más grande) y sus productos de Internet, como Access, Calico, CapitalG, GV, Nest, Verily, Waymo y X. Los segmentos de la empresa incluyen Google y otras apuestas.

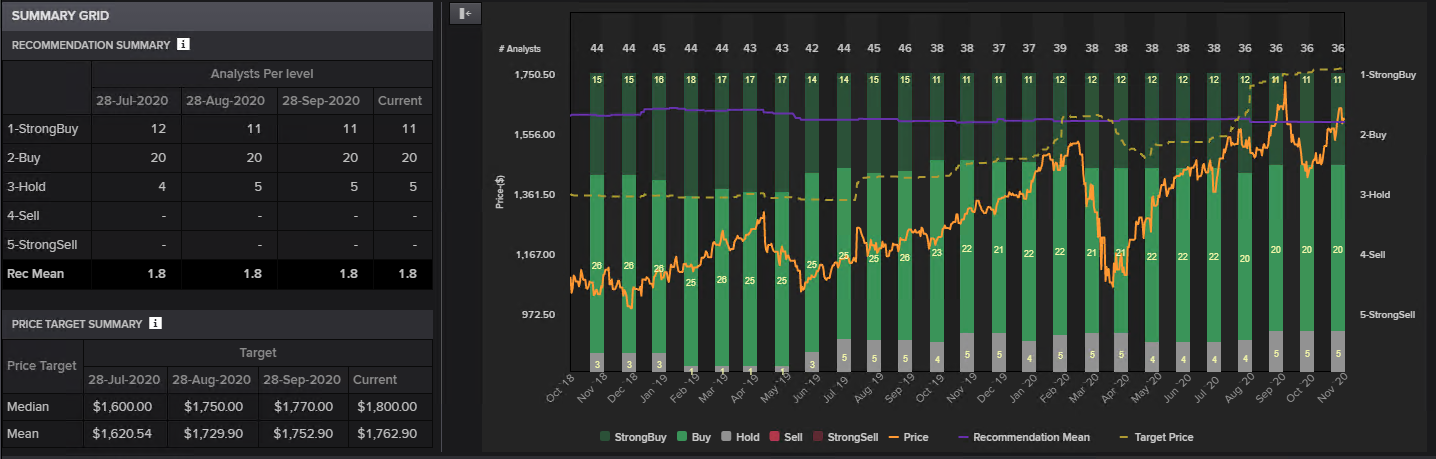

El informe de Alphabet será clave después de su primera caída de ingresos año tras año en la historia de la compañía en el segundo trimestre como resultado de la falta de demanda de publicidad de la mayoría de las empresas en medio de la desaceleración económica a nivel mundial. Sin embargo, los pronósticos para el tercer trimestre tienen a la compañía bien posicionada con la recomendación de consenso «compra fuerte», que corresponde a la mayoría de la recomendación de consenso de Reuters Eikon, ya que 31 de 37 firmas de analistas recomiendan «comprar» y «compra fuerte», mientras que solo 5 recomienda ‘mantener’. Por lo tanto, ninguna empresa de analistas está haciendo una recomendación de «vender» o «bajo rendimiento» para la empresa.

| 1 Año | 3 Años | 5 Años | |

|---|---|---|---|

| Ventas % | 18.30 | 21.49 | 19.65 |

| EPS (TTM) % | 12.49 | 20.82 | 19.92 |

| Dividendos % | — | — | — |

Según Zacks Investment Research y Reuters Refinitiv, se espera que el servicio de información tenga $ 11,33 en ganancias por acción durante el tercer trimestre de 2020, lo que representa un aumento anual del 12% desde el BPA informado para el trimestre fiscal que finaliza en septiembre de 2019. También diríjase a la cifra de ingresos, que se prevé que alcance un pico del 6% interanual, a alrededor de $42,8 mil millones, desde los $40,49 mil millones reportados el año pasado. Mientras tanto, las ventas netas se estiman en $35,26 mil millones.

Ingresos por segmento de negocio:

- Búsqueda de Google y otros (ingresos por publicidad, dominados por la Búsqueda de Google): consenso de $ 24,96 mil millones *

- Anuncios de YouTube: consenso de $ 4,38 mil millones *

- Red de Google (ventas de anuncios en sitios web / aplicaciones de terceros): consenso de $ 5.07 mil millones (un 4% menos)

- Google Cloud: consenso de $ 3.32 mil millones *

- Google Other (Play Store, hardware, suscripciones de YouTube): consenso de $ 5,11 mil millones *

- Otras apuestas (Google Fiber, Verily, Waymo, etc.): consenso de $ 153 millones (un 1% menos)

A pesar de la enorme diversificación de su cartera, Alphabet Inc obtiene casi el 71% de sus ingresos de la publicidad. Por lo tanto, a pesar de que el sector de viajes sigue siendo débil, la mayoría de los analistas siguen siendo optimistas sobre los servicios de publicidad de Alphabet en el tercer trimestre dada la recuperación levemente ‘temporal como parece’ que hemos visto a medida que la pandemia disminuyó durante el verano y el negocio comenzó a reabrirse. . Morgan Stanley también declaró que entraron en una temporada de ganancias positiva sobre la recuperación del mercado publicitario en línea, pero se volvieron más optimistas luego de la explosión de los ingresos publicitarios de Snap y los resultados publicitarios mejores de lo esperado de la subsidiaria de Verizon AOL, Pandora propiedad de Sirius e Interpublic Group.

El consenso positivo para el tercer trimestre también podría estar impulsado por el cambio de Alphabet a Google Play y YouTube para ayudar a sus socios a respaldar sus negocios. La mayoría de los analistas creen que podríamos ver una fortaleza en los precios de los anuncios de YouTube y el retorno del gasto de marca en las verificaciones de sus canales.

Sin embargo, el director ejecutivo de Alphabet, Sundar Pichai, destacó en sus últimas declaraciones el enfoque de GOOGL en los segmentos no publicitarios. Al igual que el gigante tecnológico y su rival del espacio en la nube Microsoft Corporation (NASDAQ: MSFT), GOOGL tiene la capacidad y los recursos para pivotar estratégicamente, de una gran empresa «heredada» a una emergente agresiva; en este caso, desde la búsqueda a varios «otros segmentos» que ofrecen un crecimiento potencial.

Mientras tanto, los riesgos a los que se enfrenta Alphabet antes del informe son la sólida competencia de Amazon en el negocio de la publicidad y los servicios en la nube, pero también los vientos en contra en el frente de las ganancias, además de los desafíos regulatorios emergentes. Después de una temporada de informes del primer trimestre no tan estelar, GOOGL se quedó corto en el segundo trimestre, informando su primera disminución trimestral año tras año.

A principios de esta semana, el Departamento de Justicia, junto con 11 fiscales generales estatales republicanos, presentó una demanda antimonopolio contra Google, alegando un monopolio ilegal de los servicios de búsqueda y publicidad. El fiscal general adjunto de los Estados Unidos, Jeffrey Rosen, llamó a GOOGL «la puerta de entrada a Internet» y dijo que la empresa «ha mantenido su poder de monopolio mediante prácticas de exclusión que son perjudiciales para la competencia».

En esta etapa, debemos señalar que una recomendación de consenso, al igual que las previsiones de datos económicos, tiene un efecto significativo en el precio de las acciones a corto plazo, ya que representa la imagen de la riqueza de una empresa. Por lo tanto, en cada informe de ganancias, el precio de las acciones está muy influenciado por la comparación entre el resultado y las expectativas. El mercado tiende a reaccionar positivamente si el resultado es mejor o al menos en línea con el pronóstico, mientras que el precio se mueve a la baja si las ganancias reportadas no cumplen con las expectativas.

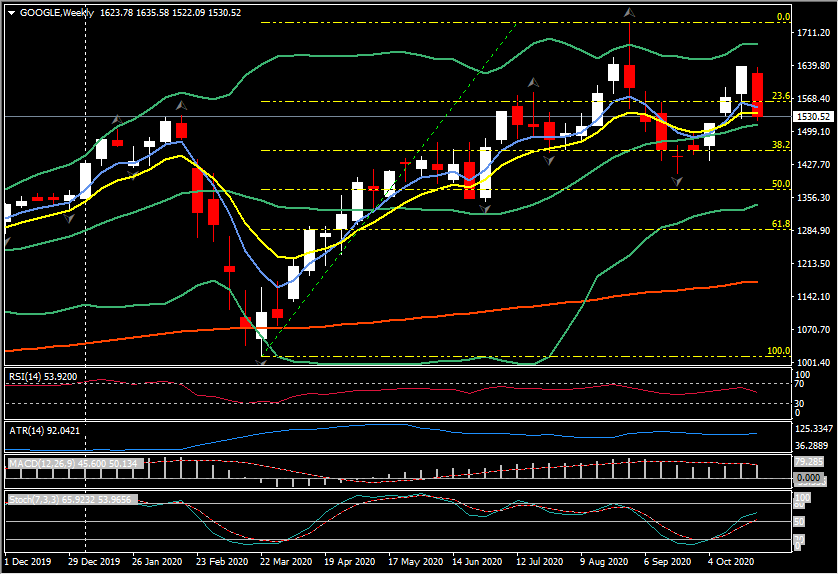

Técnicamente, la acción actual del precio de Google ha registrado un fuerte repunte desde el pánico de marzo con la acción rebotando desde el área de $1,000 a máximos históricos en $1,732.41. Actualmente, el activo se cotiza en el área de $1,524, que es solo una pérdida del 23.6% desde los máximos de todos los años. El sesgo general sigue siendo muy positivo a pesar de que los indicadores de impulso a mediano plazo señalan un potencial retroceso a la baja.

Click here to access the Economic Calendar

Andria Pichidi Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.