En los mercados bursátiles, JPN225 (Nikkei) cerró en un 2,55%, su nivel más alto desde el 5 de marzo. El índice Hang Seng y el índice compuesto de Shanghai también se recuperaron, el primero en más del 2% y el segundo en aproximadamente un 1%.

Los futuros de USA500 mostraban una ganancia de 1.8%, a partir de la primera sesión de AM de Londres, apuntando a una sólida apertura en Wall Street. Las noticias en curso sobre la reapertura económica en todo el mundo, junto con el dinero barato, le han dado a la Fed el tema de riesgo, que está compensando las crecientes tensiones entre Estados Unidos y China. Las esperanzas de un rápido desarrollo de una vacuna para el coronavirus también están en la mezcla, ya que la firma estadounidense Novavax dijo que comenzó a inscribir a los participantes en el primer estudio humano de su vacuna, que la Universidad de Oxford ya lleva semanas en pruebas en humanos, y dice su vacuna podría estar lista tan pronto como septiembre. Además, Japón ha renunciado a las esperanzas de aprobar el tratamiento de coronavirus Avigan para fines de mayo, un medicamento COVID-19 desarrollado por Fujifilm. Según el primer ministro Abem, el medicamento podría aprobarse a fines de mayo si se pudiera confirmar su seguridad y efectividad.

Por lo tanto, a medida que el apetito por el riesgo sigue respaldado por la reapertura gradual de las economías clave y el número cada vez menor de nuevos casos de Covid-19 en las economías avanzadas, la preocupación por las protestas de Hong Kong también continuó disminuyendo y las tensiones persistentes entre EE. UU. Y China se hacen a un lado, aunque claramente todavía tienen el potencial de perturbar la economía una vez más.

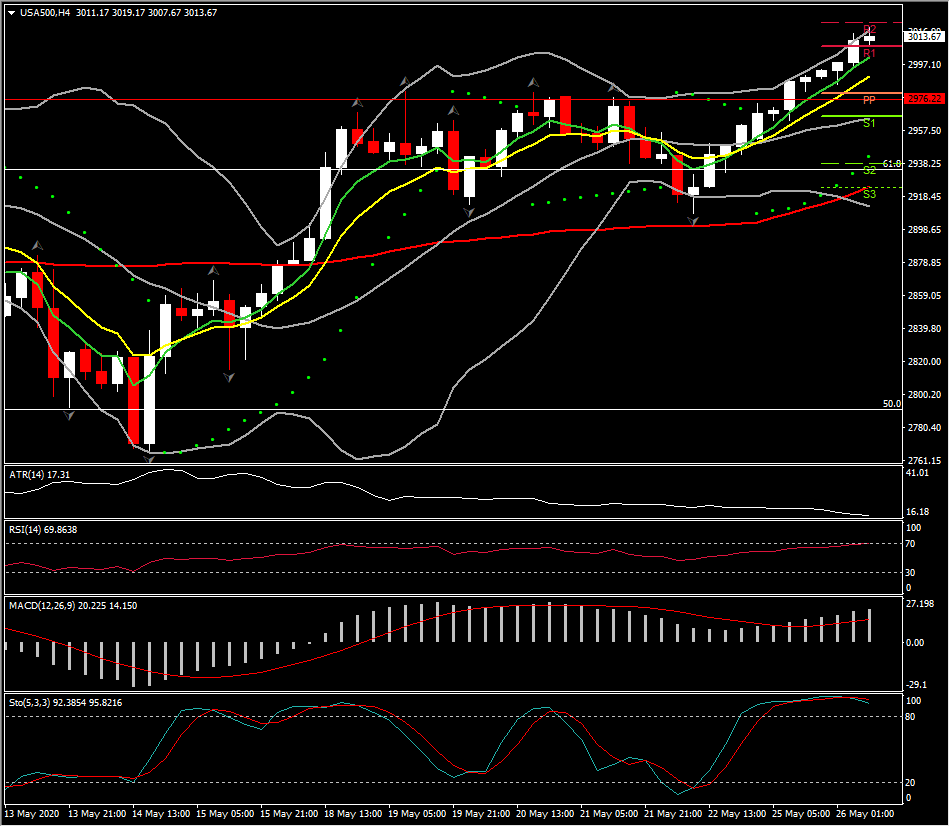

A medida que el apetito por el riesgo continuó fortaleciéndose, las valoraciones del mercado de valores se incrementaron aún más durante la sesión europea, con USA500 extendiéndose hacia el norte después de romper el pico de 3 meses y el nivel redondo de $3,000. Después de no poder romper $2,975, tres veces seguidas durante abril y mayo, el cierre de ayer por encima y el movimiento de hoy más alto presenta una lucha creciente de los toros. El sesgo al alza parece mantenerse hasta ahora hoy, con la acción del precio publicando máximos más altos y mínimos más altos durante el día y los indicadores de impulso configurados positivamente. MACD se movió más allá de la línea cero y la línea de señal, RSI se ha aplanado en la zona OB alrededor de los años 70, mientras que el estocástico rápido bajó publicando un cruce alcista, lo que sugiere que la corrección / consolidación podría verse en las próximas horas, sin embargo, el sentimiento general para hoy se mantiene Muy positivo. El enfoque al alza está en el área de doble techo en febrero-marzo, que coincide con el 76.4% de Fib. nivek, a $3,100. Por otro lado, solo un giro por debajo de $2,975 (cerca de PP y resistencia de 2 meses) podría indicar una posible reversión a la baja en el corto plazo. En el mediano plazo, el soporte podría verse en SMA de 20 días ($2,906).

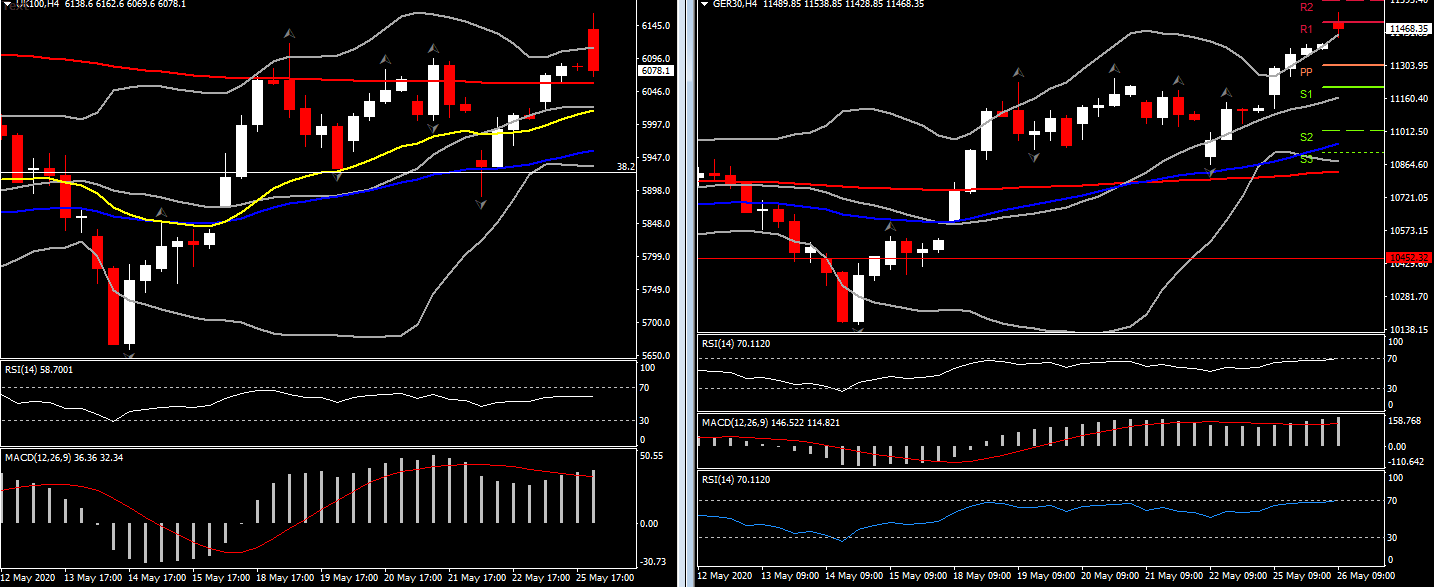

Mientras tanto, en Europa, los mercados bursátiles continúan subiendo, con el UK100 superando en el comercio de recuperación y un 1,8%. El GER30 ha agregado un 0,7% adicional a la ganancia de más del 2% de ayer, y el IBEX y el MIB están superando el rendimiento, al igual que los mercados de bonos periféricos en medio de un aumento general en el apetito por el riesgo y, por supuesto, los comentarios moderados de Villeroy de ayer, que parecieron abrir la puerta a una abolición de las restricciones de capital clave en el programa PEPP, aunque eso probablemente provocaría desafíos legales adicionales. Por ahora, sin embargo, se está sumando a la reducción de los diferenciales, con un rendimiento de 10 años en Alemania de 5.1 pb a -0.447%, una caída de 10 años en Italia a -5.1 pb a 1.52%. Mientras tanto, la tasa del Reino Unido a 10 años subió 1.2 pb a 0.18% y las tasas de EE. UU. Han aumentado 3.4 pb a 0.69%.

Click here to access the HotForex Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.