EURUSD, H1

Los inicios de viviendas en noviembre subieron un 3,2% a un ritmo de 1.365 millones, que superó drásticamente las previsiones, después de rebotar un 4,5% a 1.323 millones en octubre (revisado desde 1.314 millones). Los permisos de construcción de noviembre aumentaron un 1,4% a un nuevo ciclo máximo de 1.482, luego del repunte del 5.0% de octubre a 1.461 millones. Los inicios unifamiliares aumentaron 2.4% después de aumentar 1.6% anteriormente (revisado desde 2.0%). Los inicios multifamiliares mejoraron otro 4.9% versus el aumento del 11.8% previamente (revisado del 8.6%).

Los inicios en construcción aumentaron un 1.0% después de avanzar un 0.2% en octubre (revisado de 0.1%). Las terminaciones de viviendas fueron los únicos datos que no alcanzaron las estimaciones, con una caída de -6.6%, frente al salto de 12.7% anterior (revisado de 10.3%).

Los datos de inicio de viviendas de hoy son mucho mejores de lo esperado y respaldarán la renovada confianza en la economía de los Estados Unidos.

El sólido comienzo y permite el camino hacia la señal de fin de año de que las medidas relacionadas con la construcción finalmente están respondiendo al segundo viento para los datos de ventas y viviendas relacionadas con hipotecas en 2019 con el pivote de la política de la Fed. Una mayor fortaleza en los permisos que los inicios sugiere que los inicios subirán más en 2020, y esto implica un rebote extendido para el componente de construcción de viviendas nuevas del gasto en construcción que impulsa el componente residencial del PIB. El sector de la vivienda debería continuar subiendo mientras las tasas hipotecarias se mantengan bajas y la política de la Fed se mantenga acomodaticia. Tenga en cuenta que el informe de cinco puntos de ayer en el índice NAHB Home Builder a un máximo de 20 años de 76 en diciembre destaca el riesgo al alza para todos los informes de vivienda al ingresar a 2020. El índice NAHB ahora está justo por debajo de los 78 de todos los tiempos alto en diciembre de 1978.

La producción industrial de Estados Unidos se recuperó 1.1% en noviembre, más del doble de la estimación, luego de caer -0.9% en octubre y deslizarse -0.4% en septiembre. Este es el primer aumento desde julio, y fue respaldado por el final de la huelga de la UAW.

Con suerte, un sector robusto de la vivienda y la producción de la industria en el primer trimestre compensarán el impacto del alto a la producción 737 MAX de Boeing en enero, que debería restar de manera considerable el crecimiento del PIB. Si el alto dura hasta febrero, que es la suposición de muchos, podría restar -0.4% del crecimiento del PIB del primer trimestre.

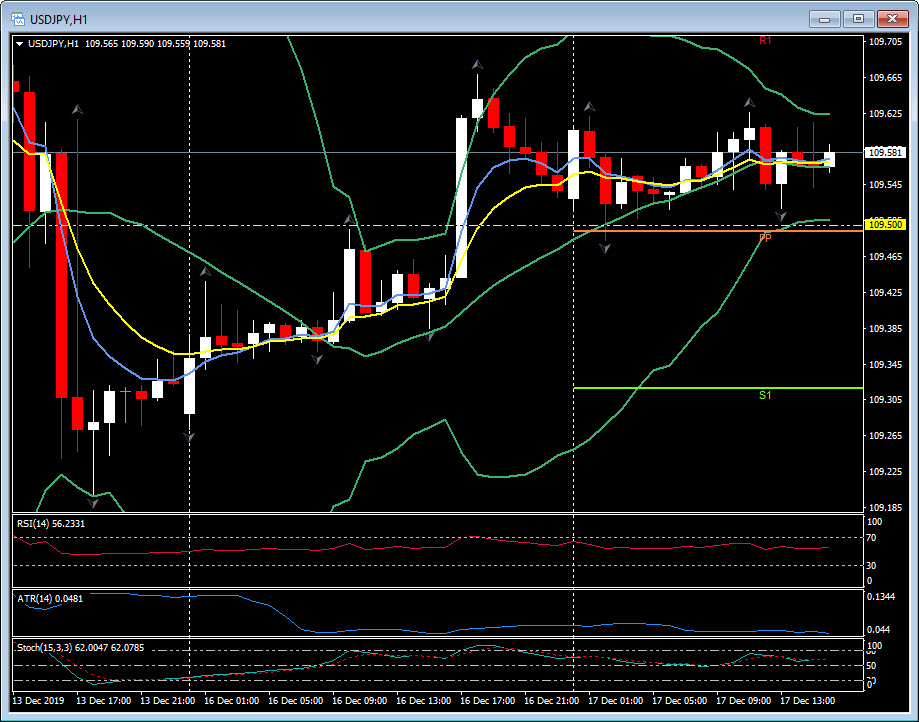

El dólar hizo caso omiso de los mejores datos de producción industrial y de vivienda, dejando al EURUSD por debajo de 1.1170 para romper 1.1150 y USDJPY inactivo por debajo de 109.60, pero al norte de 109.50. El mercado de divisas parece estar pasando al modo de vacaciones ahora, y es probable que continúe la consolidación del USD. Mientras tanto, las acciones cambian poco después de la recuperación del acuerdo comercial que vio el cierre récord en todos los ámbitos en Wall Street ayer. El Dow es -0.07% más bajo, el S&P 500 es 0.02% más alto y el NASDAQ es 0.07% más firme en el comercio de futuros previo al mercado. Los índices ganaron 0.4%, 0.7% y 0.9% respectivamente en las operaciones regulares del lunes para registrar nuevos cierres récord en medio del optimismo sobre la finalización de la Fase Uno del acuerdo comercial entre Estados Unidos y China a fines de la semana pasada.

Click here to access the Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.