Los mercados de Asia y el Pacífico estuvieron a la baja el viernes cuando Japón publicó cifras revisadas del producto interno bruto del segundo trimestre (+1,2% frente al +1,3% esperado, por debajo del 1,5%) y Hong Kong canceló la sesión de negociación de la mañana debido a una advertencia de tormenta. De la noche a la mañana, el US100 cayó por cuarta sesión, afectado por Apple después de un informe de que China supuestamente está prohibiendo a los trabajadores gubernamentales el uso de iPhones; NVDA, AMD y Qualcomm también cayeron. US30 logró subir un 0,17% gracias a que los sectores defensivos obtuvieron mejores resultados (el de servicios públicos fue el mejor). Las solicitudes iniciales de desempleo cayeron a 216.000 la semana pasada, por debajo de las estimaciones y dando a entender que el mercado laboral aún está ajustado después de la racha de datos de la semana pasada. Los costes laborales unitarios aumentaron un 2,2% (1,9%). Una nota «positiva» vino de Walmart que anunció que reducirá el salario de entrada de sus trabajadores. El PIB de la UE y el cambio en el empleo en el segundo trimestre decepcionaron ayer y las acciones de la UE cayeron por séptimo día consecutivo. El IPC/IAPC alemán acaba de salir, en línea (IPC +6,1% interanual).

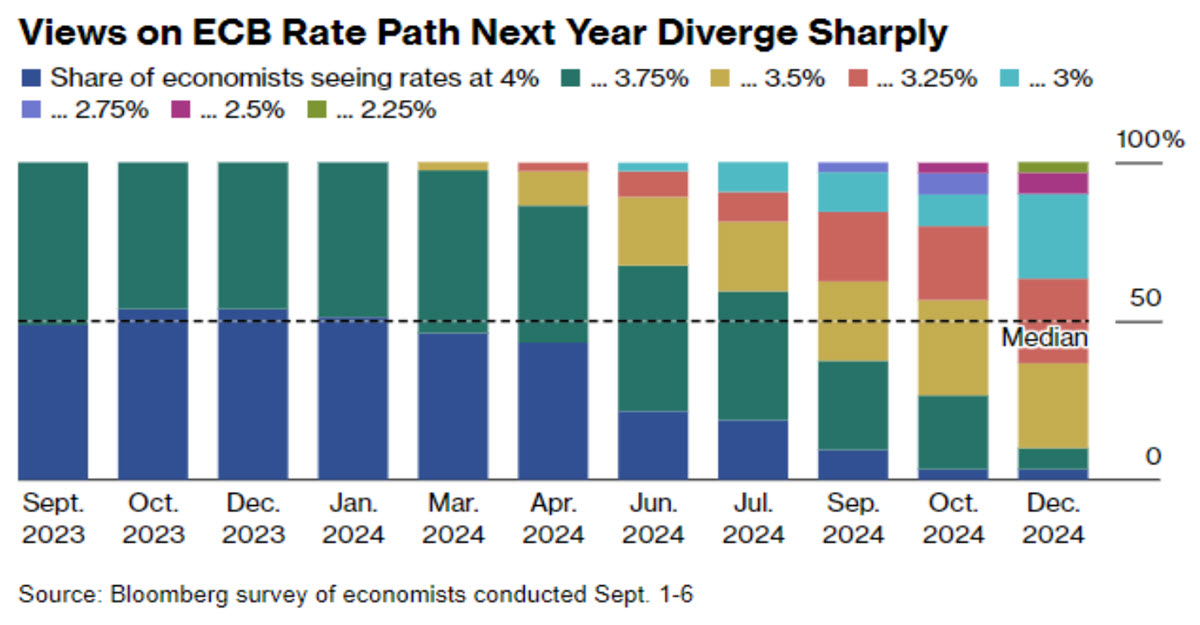

Esta mañana, una encuesta realizada a 69 economistas entrevistados por Bloomberg mostró que la mayoría de ellos (39) prevén una pausa del BCE en septiembre, con algunas probabilidades (33) de una nueva subida a finales de año. Finalmente, el USDCNH cotiza a 7,3528 y superó los máximos de 2023 un día después de que lo hiciera el CNY, lo que demuestra que las autoridades chinas están renunciando a proteger la barrera de los 7,30.

- FX – USDIndex -0,20% a 104,82 retrocedió por debajo de 105, el EURUSD se sitúa en el nivel mínimo de 1,07, el cable se mantiene por debajo de 1,25 y el USDJPY cotiza en un nivel de 147 (147,15).

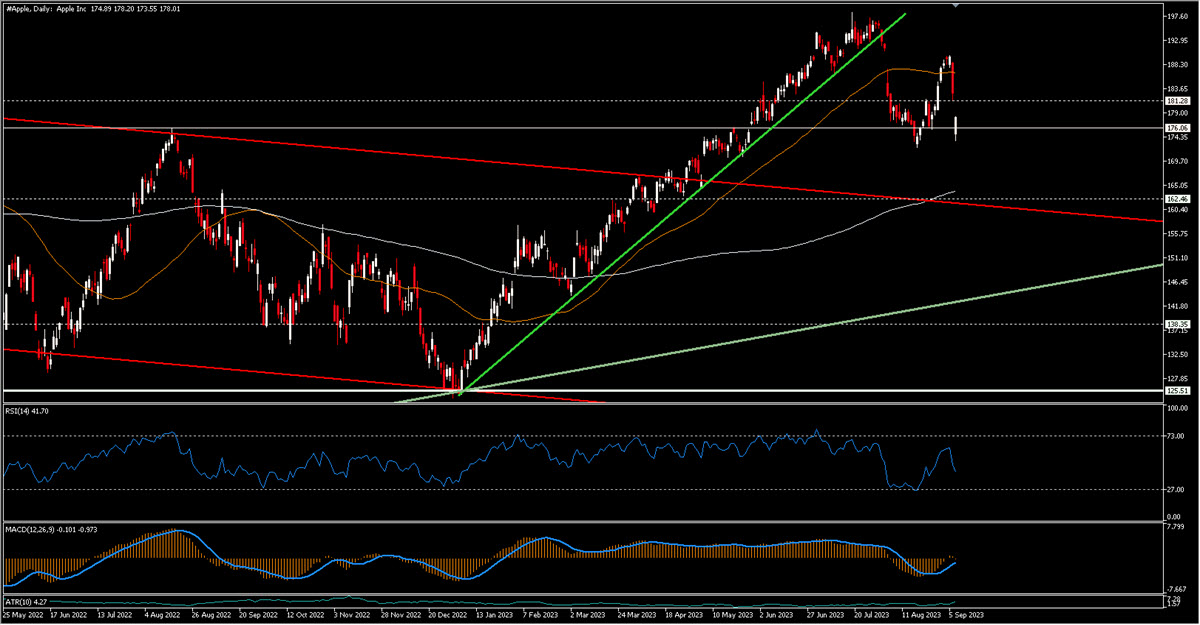

- Acciones: futuros de la UE +0,3% (tanto GER40 como FRA40), US30 +0,14%, US100 +0,31%, AAPL -2,92%, AMD -2,46%, Qualcomm -7,22%.

- Materias primas: USOil -0,36% a 86,43, UKOil pierde 90 , 89,59 ahora. Comenzaron las huelgas en las plantas australianas de GNL de Chevron.

- Oro: +0,38% a $1926,80, XAG +0,82% a $23,15, Paladio +1,15% a $1228 están intentando recuperarse de los mínimos de 2023.

HOY: Tasa de desempleo canadiense, Bostic & Barr de la Reserva Federal.

MOVIMIENTO INTERESANTE: Apple -2,92% a $177,56 ha bajado un -6,54% en 2 sesiones debido a grandes volúmenes después de que surgieran nuevamente las tensiones relacionadas con la tecnología entre Estados Unidos y China. Logró recuperar el nivel de 176 dólares después de abrir en 175,18 y alcanzar un mínimo de 173,54 dólares. El MACD es neutral y el RSI ligeramente por debajo de 50. El precio está entre MM50 ($186,50) y MM200 ($164).

Haga click aquí para acceder a nuestro Calendario Económico

Marco Turatti

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como comunicación de marketing general únicamente con fines informativos y no constituye una investigación de inversiones independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se obtiene de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador fiable de rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por ninguna pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.