48 sesiones: este es el tiempo que ha pasado desde la última vez que el US500 bajó más del 1%, el 23 de mayo. La rebaja de Fitch fue una buena excusa para vender un mercado probablemente caro y el US100 cayó un 2,21%. Se vendieron tipos, sobre todo en la parte larga (el 10a) lo que hizo que la curva volviera a empinarse (el 2a10a está ahora en -77pb): este es un clásico donde el movimiento no viene de un cambio en la perspectiva de crecimiento , inflación, etc., sino de un (mínimo) »aumento» del riesgo país. Actualmente solo Moody’s conserva la calificación AAA. Es cierto que una cifra de ADP mucho más alta de lo esperado ayudó a la presión de venta de bonos (+324k frente a +189k esperado), pero no nos hagamos ilusiones sobre el NFP: durante mucho tiempo ha demostrado ser un mal pronosticador.

US500, H4

De la noche a la mañana, el BOJ implementó su segunda intervención de compra de bonos no programada cuando el JPY se hundió nuevamente. Más adelante también tendremos la decisión del BOE, que se espera que tome una decisión difícil entre un aumento de 50 pb o tal vez 25 pb con un enfoque en un ajuste más cuantitativo. Curiosamente, el ciclo de relajación comenzó en América del Sur y luego en Chile, mientras que Brasil también recortó ayer 50 pb, más de lo esperado. Por último, no olvidemos los grandes nombres que informarán esta noche, Amazon y Apple: para el primero el mercado de opciones cotiza un movimiento implícito del 5,9% tras los resultados, para el segundo solo del 1,59%.

- FX: el USDJPY ha subido a 143,88 con un yen hundido, arrastrando aún más a la baja el índice USD que se mantiene en 102,60 ahora. EUR y GBP se movieron poco, mientras que AUDUSD y NZDUSD se hundieron a 0.6535 y 0.6073 respectivamente.

- Acciones – Los futuros de EE.UU han subido ligeramente (0,1%) esta mañana después de la venta masiva de ayer. China50 +0,78%, JPN225 -0,94%. Qulacomm cayó casi un -7% después de horas después de perderse los ingresos del tercer trimestre fiscal y la guía para el período actual.

- Materias primas: el USOil sufrió cierta presión de venta al igual que el mercado general ayer (-2,95%) y ahora se cotiza a $79,59, el cobre a $385,15.

- Oro: estable esta mañana después de haber retrocedido a $1934, XAG a $23,66.

Hoy: PMI compuesto y de servicios de HCOB europeo, PPI de la UE, decisión sobre tipos de interés del BOE, solicitudes de desempleo de EE. UU., pedidos de fábrica de EE. UU., PMI de servicios.

GANANCIAS: Apple, Amazon, Coinbase, Airbnb después del cierre, Moderna antes de la apertura.

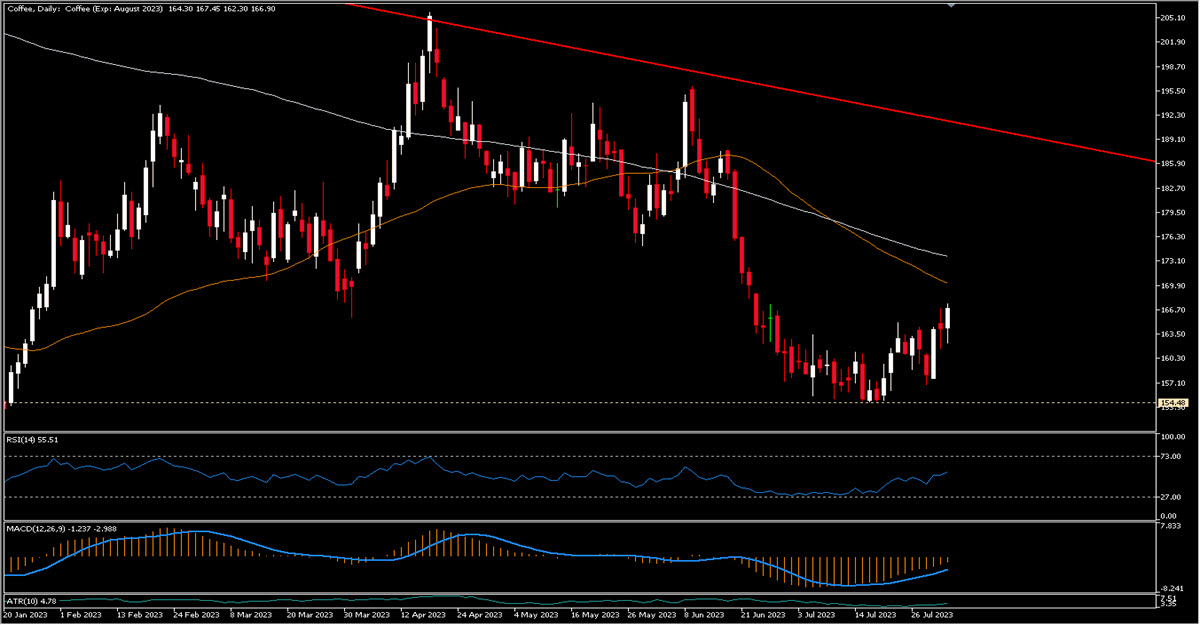

Mayor movimiento: (@6:30 GMT) El café (+1,64%) cotiza en 167,45, continúa el movimiento ascendente desde el soporte de $154,5, el RSI tiene una pendiente positiva en 55,51, el MACD aún es negativo pero se mueve hacia el norte.

Haga click aquí para acceder a nuestro Calendario Económico

Marco Turatti

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.