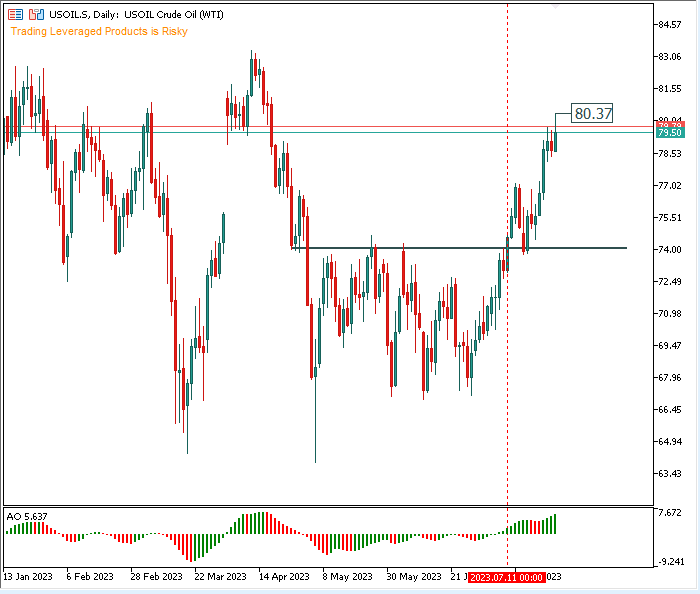

Corporación Chevron. se espera que reporte ganancias el viernes (28/07), antes de que el mercado abra en medio del aumento de los precios del crudo. El informe es para el trimestre fiscal que finaliza en junio de 2023. Los precios del petróleo de USOil rompieron $80/barril por primera vez desde mediados de abril el jueves (27/07). Los analistas esperan una disminución de las ganancias debido a los precios más bajos de la energía en 2023.

Los precios del petróleo subieron ante la perspectiva de un suministro global más ajustado, una caída en los pronósticos de recesión en EE.UU y una demanda más fuerte en China. Las autoridades chinas se comprometieron recientemente a aumentar el apoyo de estímulo, fortaleciendo las perspectivas de demanda de petróleo para el principal importador de crudo del mundo. Anteriormente, la Administración de Información de Energía (EIA, por sus siglas en inglés) informó una reducción en los inventarios de petróleo crudo y combustible en los Estados Unidos, lo que aparentemente se sumó a las preocupaciones sobre el suministro de productos básicos. Mientras tanto, Shell registró una gran caída en los ingresos durante el segundo trimestre debido a menores volúmenes de producción y menores márgenes en su negocio de refinación de petróleo.

El gigante de la energía Chevron señaló que la producción en la Cuenca Pérmica del oeste de Texas alcanzó un trimestre récord a la luz de su desempeño en el segundo trimestre. Según Chevron, la producción de Permian está en camino de alcanzar su estimación para todo el año y la producción total se sitúa en 772.000 barriles de petróleo equivalente por día. A pesar de ese desempeño, Chevron ha producido 2,9 millones de barriles de petróleo equivalente por día en lo que va de 2023, manteniendo un nivel de producción constante con respecto a 2022.

Mientras tanto, Chevron pagó $7,200 millones en dividendos y compras de acciones a los accionistas en el segundo trimestre, por un total de $2,800 millones. Además, se espera que la adquisición de PDC Energy (PDCE) por $6.300 millones se complete en agosto.

A pesar de la disminución de los ingresos del año anterior, Chevron superó las expectativas del mercado en el primer trimestre. Las ganancias del primer trimestre aumentaron un 6% a $3.55 por acción. Las ventas cayeron un 6% a 50.790 millones de dólares. Los márgenes más altos en las ventas de productos refinados impulsaron el impacto de los ingresos, en parte compensado por los precios más bajos del petróleo y el aumento de los costos de producción.

Según Zacks Investment Research, basado en 7 estimaciones de analistas, el pronóstico de consenso de EPS para el trimestre es de $2.95. El EPS informado para el mismo trimestre del año pasado fue de $5,82. La acción tiene la calificación #3 (mantener), según los objetivos de precio a corto plazo ofrecidos por 18 analistas, el precio objetivo promedio de Chevron es de $188,33. Las estimaciones van desde un mínimo de $163,00 hasta un máximo de $212,00. El precio objetivo promedio representa un aumento del 15,85% desde el último precio de cierre de $162,56.

Revisión técnica

#Chevron se debilitó más del -1% en las operaciones del jueves (27/7) y cotiza por debajo de la marca redonda de 160,00. La consolidación que tuvo lugar en los últimos 2 meses entre 149.68–160.76 fue penetrada exitosamente al alza al registrar un alto precio de 164.03 el lunes pasado. Y desde entonces, el precio ha retrocedido más de un -2,5% a la baja. Por ahora, #Chevron se mueve en medio de una EMA plana de 200 días, debido a la acumulación de promedios móviles de consolidación de precios en mayo y julio. La resistencia principal todavía se ve en 167.07 como el escote del patrón de techo doble diario y el soporte estructural 149-66/149.90 frenará la propaganda bajista. Una ruptura de este soporte crucial confirmaría la continuación de la caída hasta el tope de 189.66 registrado en noviembre del año pasado y el mercado bajista podría avanzar más hasta 140.46 y 132.52. Sin embargo, en el lado positivo, un movimiento por encima de 167,07 podría igualar el máximo de abril en 172,83, si se superan las expectativas de ganancias.

RSI repetidamente no logró alcanzar niveles de sobrecompra durante la consolidación. y MACD mientras mostraban una decepción alcista, habiendo saltado a la zona de compra en medio de expectativas de ganancias más bajas.

Haga click aquí para acceder al Calendario Económico

Ady Fangestu

Analista de Mercado – Oficina Educativa de HF – Indonesia

Descargo de responsabilidad: Este material se proporciona como una forma de comunicación general, solo con fines informativos, no como una investigación de inversión independiente. No sugerimos ni hacemos recomendaciones o solicitudes de inversión con la intención de comprar o vender ningún instrumento financiero. Toda la información presentada proviene de fuentes confiables y acreditadas. Cualquier información que contenga indicaciones de desempeño pasado no es una garantía ni un indicador confiable del desempeño futuro. El usuario debe ser consciente de que cualquier inversión en Productos Apalancados está sujeta a un cierto grado de incertidumbre y que cualquier inversión de este tipo implica un alto nivel de riesgo cuya responsabilidad y responsabilidad recae exclusivamente en el usuario. No somos responsables de ninguna pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Se prohíbe la reproducción o distribución de esta información sin nuestro permiso previo por escrito.