")

Con el informe de empleos fuera del camino, la atención se vuelve hacia el CPI y Fedspeak. Hoy, los mercados asiáticos cotizaron mixtos, con la economía de China permaneciendo en el foco. Los precios de fábrica cayeron más de lo anticipado y el IPC también fue más débil de lo esperado, lo que se sumó a las señales de que China está experimentando un exceso de oferta. Los precios en puerta de fábrica de China cayeron al ritmo más rápido en 7 años y medio en junio, mientras que el IPC estuvo en su nivel más bajo desde 2021, lo que se suma al caso para que los formuladores de políticas utilicen más estímulos para revivir la demanda lenta a medida que China se desliza al borde de la deflación. Mientras tanto, en una conferencia en Francia, BOE Bailey rechazó los llamados para establecer una meta de inflación superior al 2%.

Revisión de NFP: El aumento de 209k en las nóminas no agrícolas tuvo un rendimiento muy inferior al número susurro (alrededor de 290) que fue inflado por el aumento masivo de 497k en las nóminas privadas del informe ADP. Eso sacudió al mercado del Tesoro que se había desplomado el jueves por temor a una postura más agresiva del FOMC. Sin embargo, el informe general fue decente e incluso más fuerte de lo esperado con respecto a las ganancias y las horas trabajadas. Los futuros de los fondos federales se mantuvieron cotizados para un aumento en julio, pero redujeron las expectativas de un movimiento en septiembre o noviembre.

- FX: el índice USD se desplomó a 101.88. Retroceso del USDJPY por debajo de 143 hoy. GBP y EUR ganaron terreno volviendo a probar los máximos de 1.2840 y 1.0690, actualmente girando a la baja.

- Acciones: la esperanza de que la represión oficial contra las empresas de tecnología esté llegando a su fin ayudó inicialmente al Hang Seng y al CSI300 a encontrar compradores, pero la ronda de datos más débil de lo esperado hizo que los índices redujeran las pérdidas. Nikkei y ASX por su parte cerraron con pérdidas de -0,6% y -0,5% respectivamente. Los futuros de GER40 y UK100 han bajado un -0,3% y los futuros de EE.UU también están en números rojos. Alibaba (+8%) y las acciones de Tencent hoy después de que la multa de 984 millones de China contra Ant Group, fundada por Jack Ma, pareció señalar el final de la represión regulatoria en el sector tecnológico del país.

- Materias primas: el USOil cae ligeramente después de cerrar su mejor semana desde abril, a $73,13.

- Oro: baja a $1923 desde $1935, ya que la atención de los operadores se vuelve hacia la inflación de EE.UU – El oro tuvo una pérdida mensual consecutiva en junio.

Hoy – hablan los miembros del FOMC Mester, Bostic y Daly, el presidente alemán de Buba, Nagel, y el gobernador del BOE, Bailey.

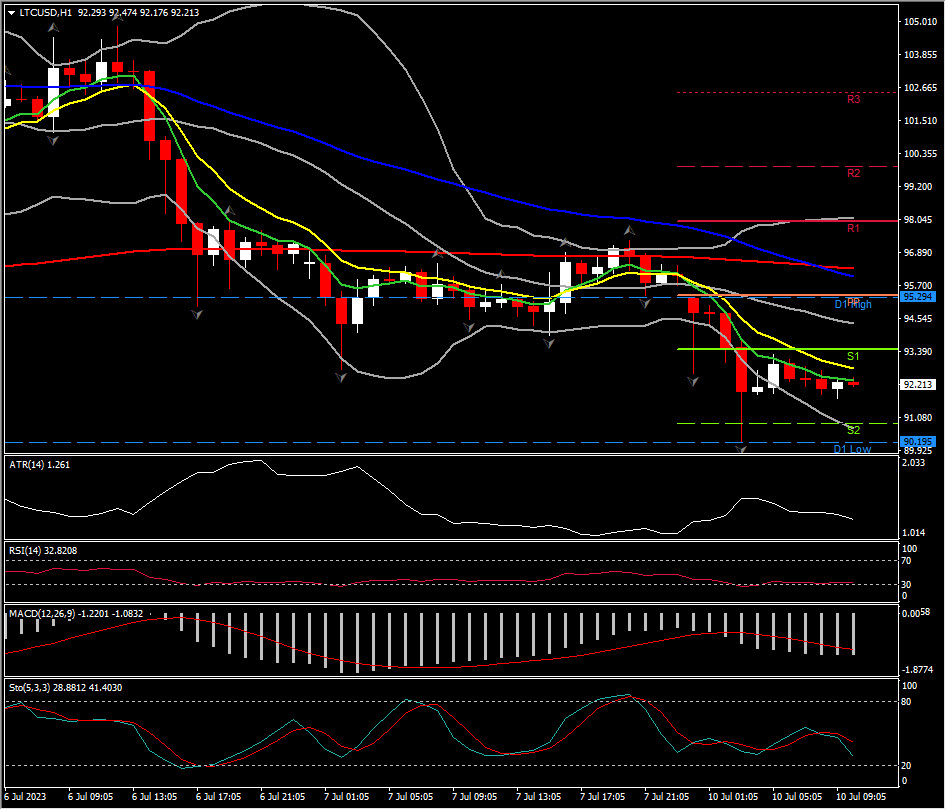

Mayor movimiento @ (06:30 GMT) LTCUSD (-1.82%) cayó a 90.195. Las medias móviles rápidas se aplanaron, las líneas MACD todavía están configuradas negativamente con el RSI en 33 y plano y el estocástico en 29 y cayendo.

Haga click aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de Mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.