Los grupos bancarios estadounidenses JPMorgan Chase, Citigroup y Wells Fargo presentarán sus resultados del segundo trimestre de 2023 antes de la apertura del mercado este viernes (14 de julio).

Evolución de los índices S&P 500 y Dow Jones Bank of America. Fuente: SPGlobal

En general, el índice Dow Jones US Bank ha tenido un rendimiento inferior al del S&P 500 en los últimos cinco años, con una rentabilidad anualizada negativa del -1,96% frente al +9,77% de este último (registrando su mejor rendimiento desde 2019 en el primer semestre). Las rentabilidades en lo que va de año de los dos índices fueron del -9,89% y el 14,57%, respectivamente. El índice Dow Jones US Bank cayó bruscamente en marzo de 2023 con el colapso de los bancos estadounidenses. Sin embargo, después de que los principales bancos superaran las pruebas de resistencia anuales de la Reserva Federal, y con las expectativas de nuevas subidas de los tipos de interés del banco central al alza (¿se borrará pronto el sentimiento positivo con los recientes resultados más débiles de lo esperado de las nóminas no agrícolas?) el índice ha subido ligeramente en los últimos tiempos.

JP Morgan

JP Morgan Chase es el mayor banco del mundo por capitalización bursátil (más de 410.000 millones de dólares). Ofrece una amplia gama de servicios y productos financieros y de banca de inversión en todos los mercados de capitales, incluido el asesoramiento sobre estrategia y estructuración empresarial, financiación en los mercados de renta variable y de deuda, gestión de riesgos, creación de mercado en valores al contado y derivados, corretaje e investigación.

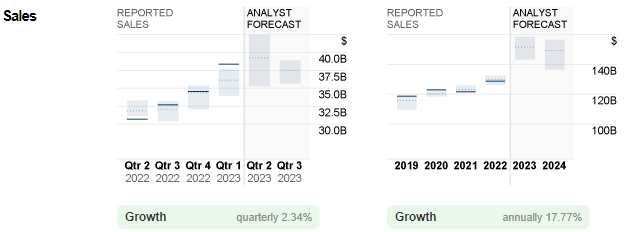

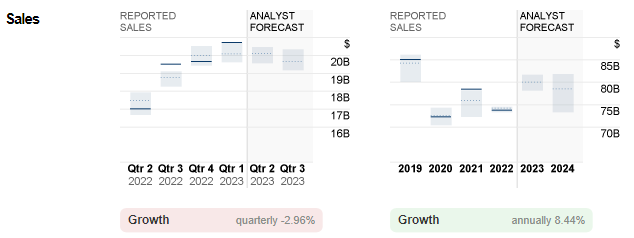

Ventas de J.P. Morgan: informe y previsiones de los analistas. Fuente: CNN Business

Ventas de J.P. Morgan: informe y previsiones de los analistas. Fuente: CNN Business

El año pasado, JPMorgan Chase registró unas ventas récord de 128.700 millones de dólares, un 5,7% más que en 2021. Este fue el séptimo año consecutivo de crecimiento de las ventas de la empresa. El beneficio neto ascendió a 37.700 millones de dólares, por debajo de los niveles de 2021 (48.300 millones).

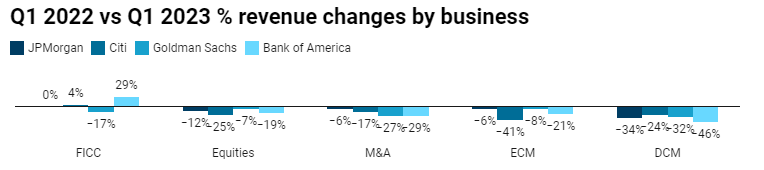

Variación de los ingresos por negocio: JPMorgan y sus homólogos. Fuente: efinancialcareers

El banco se mostró fundamentalmente resistente en el primer trimestre de 2023 (sólidos volúmenes de negociación, comisiones de banca de inversión, margen de interés neto e ingresos de banca hipotecaria), lo que se tradujo en unas ventas declaradas de 39.200 millones de dólares, más de un 27% superiores a las de hace un año. En cambio, JPMorgan superó a Citi en ventas y negociación de renta variable, asesoramiento en fusiones y adquisiciones y mercados de capitales de renta variable (ECM). Por otra parte, JPMorgan superó a Bank of America en todas las categorías excepto en divisas y materias primas de renta fija (FICC). En general, las instituciones bancarias estadounidenses siguen gozando de buena salud, como demuestran las recientes pruebas de resistencia realizadas por la Reserva Federal.

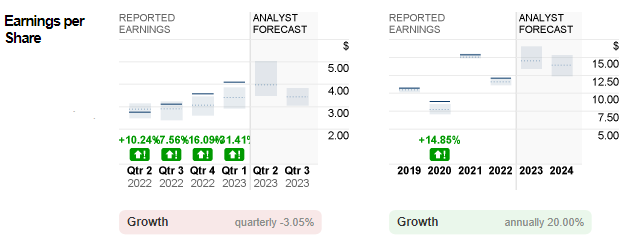

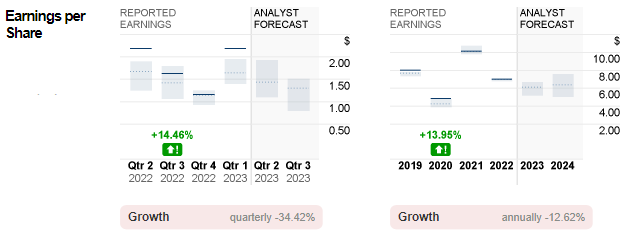

BPA de JPMorgan Chase: informe y previsiones de los analistas. Fuente: CNN Business

BPA de JPMorgan Chase: informe y previsiones de los analistas. Fuente: CNN Business

El beneficio por acción de JPMorgan Chase en 2022 disminuyó un -21%, hasta 12,09 dólares, con respecto a 2021. En el primer trimestre de 2023, la empresa registró un beneficio por acción de 4,10 dólares, frente a los 2,63 dólares del mismo periodo del año anterior.

Unos tipos de interés más altos podrían ser un catalizador positivo para el banco (de hecho, si el daño de las pérdidas de préstamos es demasiado grave, será otra historia). Los analistas esperan que JPMorgan Chase registre unas ventas de 39.200 millones de dólares en el próximo anuncio, lo que supone un aumento del 2,35% secuencial y del 27,7% interanual. Se espera que el beneficio por acción sea de 3,94 dólares, frente a los 4,10 dólares del trimestre anterior y los 2,76 dólares del segundo trimestre de 2022.

Citigroup

Citigroup se formó con la fusión del gigante bancario Citicorp y el grupo financiero Travelers Group en 1998 y tiene una capitalización bursátil de más de 88.000 millones de dólares. Comprende Global Consumer Banking (servicios bancarios tradicionales para clientes minoristas), Institutional Clients Group (análisis de renta fija y variable, ventas y negociación, cambio de divisas, corretaje masivo, servicios de derivados, banca de inversión y servicios de asesoramiento, banca privada, financiación comercial y servicios de valores), Corporate and Other (incluidos los costes globales no asignados de funciones de personal, otros gastos corporativos, gastos globales no asignados de funcionamiento y tecnología ).

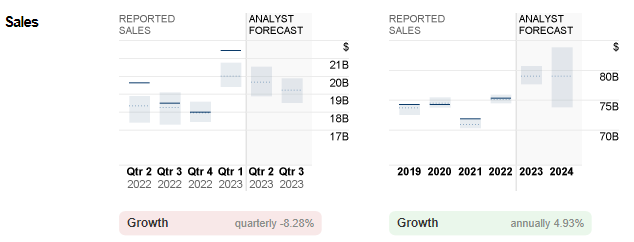

Ventas de Citigroup: informe y previsiones de los analistas. Fuente: CNN Business

Ventas de Citigroup: informe y previsiones de los analistas. Fuente: CNN Business

Citigroup registró unas ventas el año pasado que se ajustaron en líneas generales a las expectativas del mercado, con 75.300 millones de dólares. Este sigue siendo el mejor rendimiento desde 2015. Por el contrario, el beneficio neto fue de 14.850 millones de dólares, más de un -32% menos que en 2021, pero aún más de un 34% por encima de 2020.

En el primer trimestre de 2023, sus ventas aumentaron un 12% interanual y un 19% secuencial hasta alcanzar los 21.400 millones de dólares. Su beneficio neto alcanzó los 4.600 millones de dólares, un 7% más que en el mismo periodo del año anterior, impulsado por el aumento de los ingresos (gracias al fuerte crecimiento de los mercados de servicios y renta fija y al fuerte crecimiento de los préstamos medios en la banca personal estadounidense).

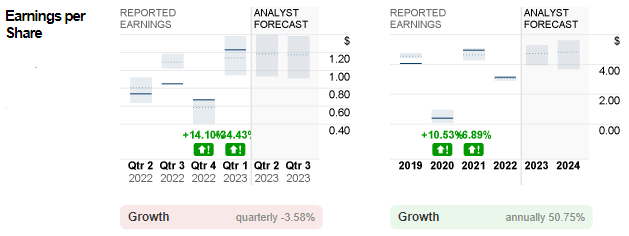

BPA de Citigroup: informe frente a las previsiones de los analistas. Fuente: CNN Business

BPA de Citigroup: informe frente a las previsiones de los analistas. Fuente: CNN Business

El beneficio por acción de Citigroup alcanzó los 7,00 dólares, un -31% menos que el año anterior. Su beneficio por acción se elevó a 2,19 dólares en el primer trimestre de 2023 (2,02 y 1,16 dólares en el primer y cuarto trimestre de 2022, respectivamente).

Los analistas prevén que las ventas de Citigroup alcancen los 19.500 millones de dólares en el próximo trimestre, casi un -9% menos de forma secuencial y ligeramente por debajo del segundo trimestre de 2022 (19.600 millones de dólares). Por otro lado, se espera que el beneficio por acción caiga más de un -36% (trimestral y anual), hasta 1,39 dólares.

Wells Fargo

Wells Fargo es una empresa de servicios financieros diversificada y basada en la comunidad, que también ofrece servicios bancarios, inversiones, seguros, productos y servicios hipotecarios y financiación al consumo y comercial. Ocupa el quinto lugar por capitalización bursátil (más de 160.000 millones de dólares).

Ventas de Wells Fargo: informe y previsiones de los analistas. Fuente: CNN Business

Los ingresos totales por ventas de Wells Fargo en los últimos tres años están por debajo de los 80.000 millones de dólares (74.260 millones, 78.490 millones y 73.790 millones para 2020-2022, respectivamente). Además de la pandemia de Covid-19 y el empeoramiento de los vientos en contra de la economía, una serie de problemas internos (multas regulatorias federales, escándalos de cuentas fraudulentas, litigios pendientes, compensación de clientes, etc.) han golpeado al banco.

A pesar de ello, Wells Fargo registró unos ingresos por ventas de 20.700 millones de dólares en el primer trimestre de 2023, muy por encima de las expectativas generales del mercado (20.100 millones frente a los 19.700 millones del cuarto trimestre de 2022). El beneficio neto también aumentó más de un 30% interanual, hasta casi 5.000 millones de dólares.

BPA de Wells Fargo: informe frente a las previsiones de los analistas. Fuente: CNN Business

Se espera que el beneficio por acción para 2022 sea de 3,14 dólares, lo que supone un descenso de más del -36% en comparación con el mismo periodo del año anterior. En el primer trimestre de 2023, su beneficio por acción alcanzará los 1,23 dólares (0,88 y 0,67 dólares en el primer y cuarto trimestre de 2022, respectivamente). Los analistas prevén que las ventas del banco se revisen ligeramente a la baja hasta los 20.100 millones de dólares en su próximo informe de resultados, mientras que se espera que el beneficio por acción alcance los 1,18 dólares.

Análisis técnico:

En el gráfico semanal, #JPMorgan (JPM.s) cotiza por encima de su media móvil de 100 semanas, probando actualmente la FR 61,8% o 146 $. Un cierre por encima de este nivel podría indicar una corrección continuada de la tendencia bajista desde 2021 hasta octubre de 2022. 158 (FR 78,6%) sería el siguiente nivel de resistencia a vigilar. De lo contrario, si la ruptura alcista no tiene éxito, la media móvil de 100 semanas que cruza la FR 50,0% en 137 $ es el nivel de soporte más cercano a vigilar, seguido de 129 $ (FR 38,2%).

# Citigroup (C.s) sigue presionado por su media móvil de 100 semanas, mientras permanece en un rango inferior a 55 dólares desde el segundo trimestre de 2022. Tocó los 40 dólares el pasado octubre, el nivel más bajo desde mayo de 2020. Las acciones de la compañía probablemente necesitarán probar US$42 (FR 78,6%) antes de que este soporte esté en su lugar. De lo contrario, cualquier repunte pondrá en el punto de mira la resistencia de 50 dólares (FR 61,8%), seguida de la media móvil de 100 semanas y 56 dólares (FR 50,0%).

#WellsFargo (WFC.s) ha cotizado al alza desde su subida en el 1T de este año, con un mínimo de 35,25 $. A finales del segundo trimestre de 2023, la cotización de la empresa cerró por encima de 40,50 $, es decir, una FR del 50,0%. Es posible que aún tenga que superar la resistencia de 45 $, la media móvil de 100 semanas y la línea de tendencia formada por los máximos de febrero de 2022 y febrero de 2023 antes de que pueda comenzar otra tendencia alcista. Mientras estos niveles permanezcan intactos, la presión bajista se mantiene, siendo 40,50 $ (FR 50,0%) el soporte más cercano, seguido de 36 $ (FR 61,8%) y 29 $ (FR 78,6%).

Haga click aquí para acceder a nuestro Calendario Económico

Equipo de análisis

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.