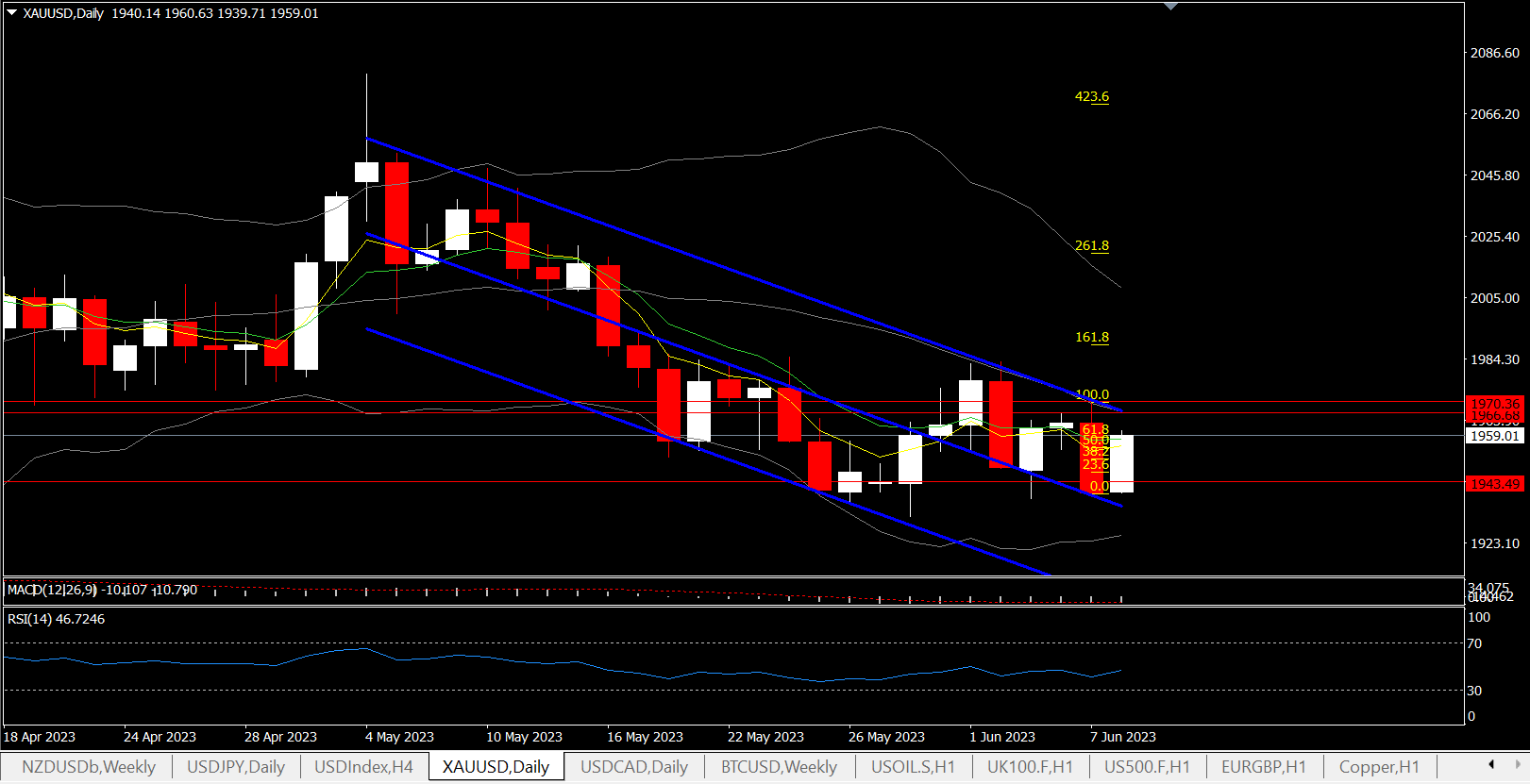

El dólar extiende la caída en el ascenso de las solicitudes iniciales de desempleo que vuelven a probar la SMA de 20 días, en 103.50, extendiendo su caída desde un máximo de la noche. El aumento en las solicitudes iniciales de desempleo ayudó a bajar la temperatura sobre los temores de subidas de tipos de la Fed. Significativo es el hecho de que el Oro recuperó más del 60% de la caída de ayer, dirigiendo la atención al área de resistencia clave en 1966.75, que coincide con la SMA de 20 días y la línea de tendencia superior del canal de 1 mes. En general, sin embargo, el oro se mantiene dentro de un canal bajista con un impulso configurado negativamente, lo que indica que un movimiento por debajo de $1930 podría volver a probar los $1900 cruciales.

Los rendimientos del Tesoro se desplomaron y borraron las pérdidas anteriores, con el rendimiento de 2 años cayendo 5 pb a 4.508% y el de 10 años cayó fraccionalmente a 3.790%, frente a los respectivos máximos de la noche a la mañana de 4.60% y 3.818%. Los futuros de Wall Street son mixtos y han cambiado poco con el US30 bajando un -0,12 %, mientras que el US100 ha subido un 0,21 % y el US500 está ligeramente más firme.

Los 28 000 reclamos iniciales suben a un máximo de 2 años de 261 000 a principios de junio desde 233 000 (era 232 000) revirtiendo el ajuste en los reclamos desde abril. Sin embargo, los reclamos continuos divergieron drásticamente, con una caída de -37k a un mínimo de 3 meses de 1757k a fines de mayo desde 1794k (era 1795k), dejando esa medida muy por debajo del máximo de 17 meses de 1861k en abril.

Las solicitudes iniciales están entrando en junio por encima de los promedios anteriores de 234k en mayo y el máximo de 18 meses para el promedio de 239k tanto en marzo como en abril. Para reclamos continuos, ahora esperamos un aumento de 11k entre las lecturas de la semana de la encuesta BLS de mayo y junio, luego de una caída de -54k en mayo que marcó el primer ajuste desde septiembre, pero ganancias anteriores de 26k en abril, 99k en marzo, 60k en febrero , y 31k en enero. Es demasiado pronto para decir si las grandes divergencias de siniestros de hoy implican algo sobre los riesgos para nuestra estimación de nómina no agrícola de junio de 200k.

Mientras tanto, los futuros implícitos de los fondos de la Fed cayeron después de que los datos de reclamos aliviaron los temores de un aumento de las tasas de la Fed el próximo miércoles. Sin embargo, es solo 1 punto en la pantalla del radar en medio de un lote de números muy ruidoso desde el FOMC del 2 al 3 de mayo. El contrato de junio cayó al 5,147% desde el 5,157% de ayer, con julio al 5,273% desde el 5,283%. Diciembre está en 4.991% desde 5.029%.

Los futuros sugieren una probabilidad del 25% de que el FOMC siga al BoC y al RBA con un ajuste de un cuarto de punto. Julio está reflejando una probabilidad del 63% de un movimiento al alza en las tasas para fines de julio. Los mercados ahora esperarán el informe del IPC del 13 de junio, el primer día de la reunión de 2 días del FOMC donde pronosticamos ganancias de 0.2% y 0.4% para el título y el núcleo. Los resultados en línea con nuestras previsiones harían que las tasas interanuales se redujeran al 4,2 % desde el 4,9 % de abril para el título principal, y al 5,2 % desde el 5,5 % para el núcleo, aunque ambos siguen siendo claramente más del doble del objetivo del 2 %.

Haga click aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.