")

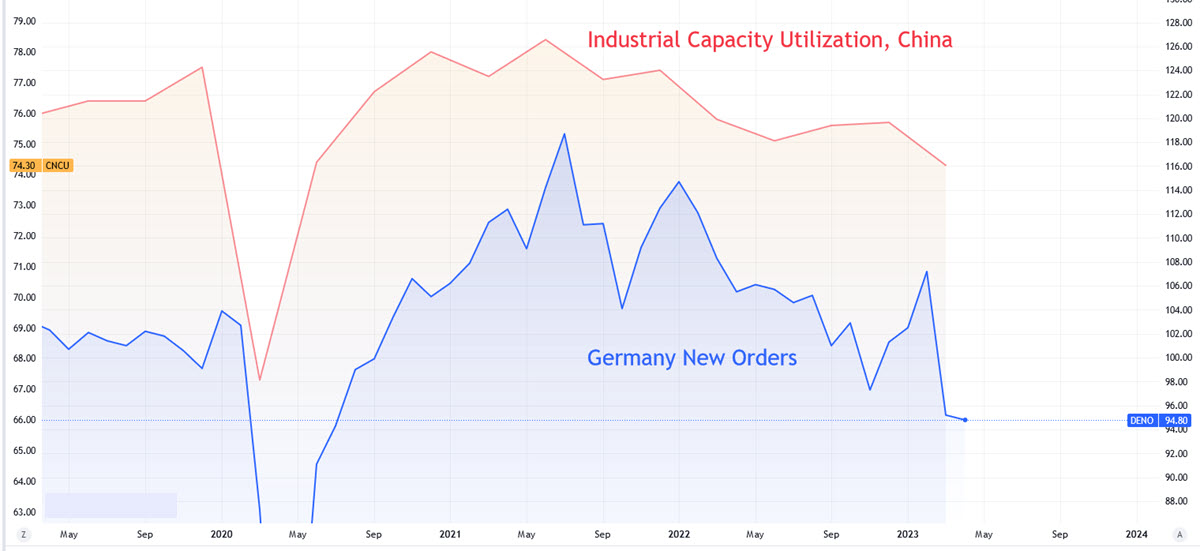

Ayer por la mañana, los datos de pedidos de fábrica alemanes mostraron un nuevo desplome: -9,9% interanual. Y las voces de quienes se preocupan por una desindustrialización del gigante manufacturero y (antigua) locomotora de Europa son cada vez más fuertes, ya que la tendencia a la baja es clara después de 2021. Sí, esta ha sido la tendencia durante al menos los dos últimos años, aunque últimamente habrán oído cómo el modelo alemán se basaba en la energía barata procedente de Rusia y, por tanto, se ha culpado más a la guerra actual.

Lo cierto es que Alemania no es un caso aislado: en el siguiente gráfico puede verse en relación con la Utilización de la Capacidad Industrial en China (anoche las exportaciones del país asiático cayeron un -7,5%, mucho más de lo esperado; las importaciones denominadas en dólares también cayeron). Si miramos hacia Estados Unidos, la situación no es muy diferente, con una producción industrial estancada en un anémico +0,2% interanual. Por otra parte, ¿quién no se ha dado cuenta de que los PMI manufactureros de prácticamente todas las economías avanzadas llevan meses en contracción?

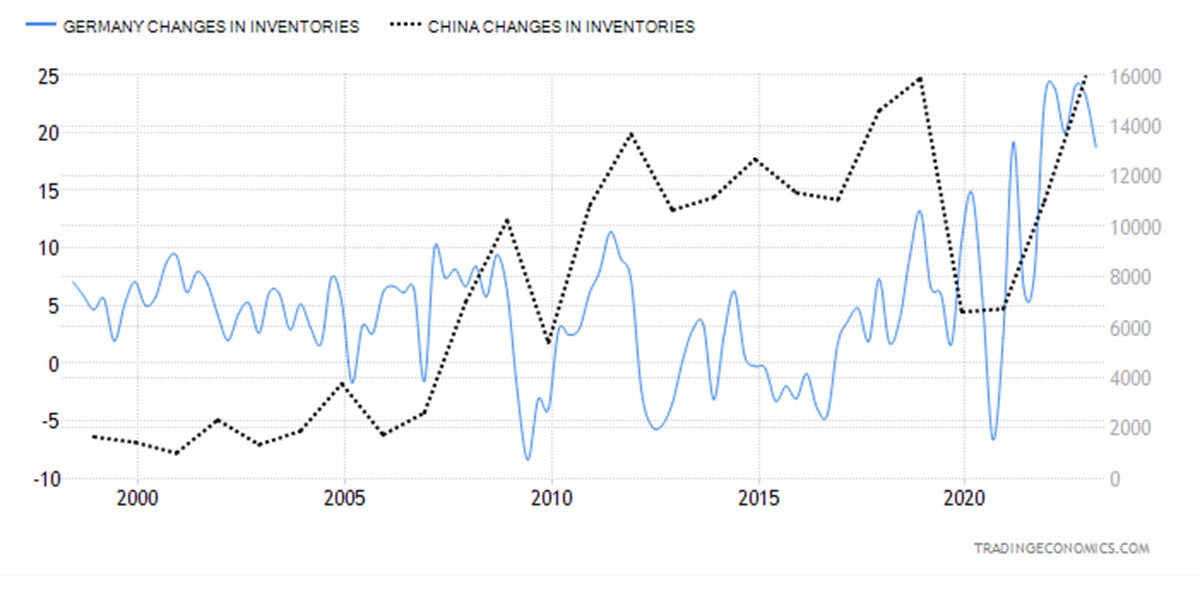

Los inventarios son muy elevados: el importe de los activos en poder de las empresas alemanas a finales del primer trimestre era de 18.750 millones de euros, el más alto desde que empezaron a publicarse las series a principios de los años noventa. Lo mismo puede decirse de las empresas chinas, cuyos inventarios también están cerca de máximos históricos (aunque -probablemente por razones logísticas- un nivel más alto es estructural en este caso) y en EE.UU., donde han estado creciendo a una media de alrededor del 1,5% mensual durante 2022 y sólo ahora están dejando de hacerlo. Si los almacenes están llenos, no tiene sentido seguir aumentando la producción y los nuevos pedidos son un buen indicador adelantado de una economía más lenta de lo que se preveía anteriormente.

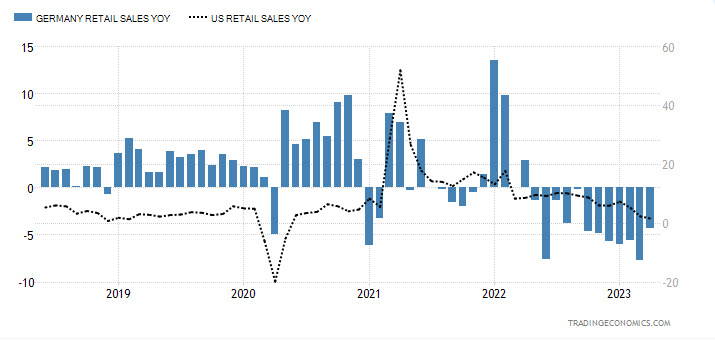

El hecho es que la situación del consumo en Alemania es realmente mala, con unas ventas al por menor en caída libre durante 12 meses consecutivos (-4,3% en mayo). Quizá en EE.UU., donde el consumidor representa dos tercios del PIB total, esta cifra no fuera tan mala, pero la tendencia a la baja es muy clara y ahora estamos en punto muerto, con un crecimiento de las ventas de sólo el 1,4% en abril de 2023. Añádase a esto que las ventas al por menor se expresan en términos nominales (precio * volumen): si el precio sube un 6% -por poner un ejemplo- y permanecen invariadas, significa que los volúmenes han caído un 6%. Por último, consideremos que el Crédito al Consumo vuelve a crecer (26.510 millones en marzo de 2023, frente a los 15.000 millones del mes anterior) y con él el uso de las Tarjetas de Crédito (+17,3% y un maximo historico de 573 millones de Tarjetas de Crédito activas), mientras que la Tasa de Ahorro desciende: en resumen, cada día se compra más con dinero prestado.

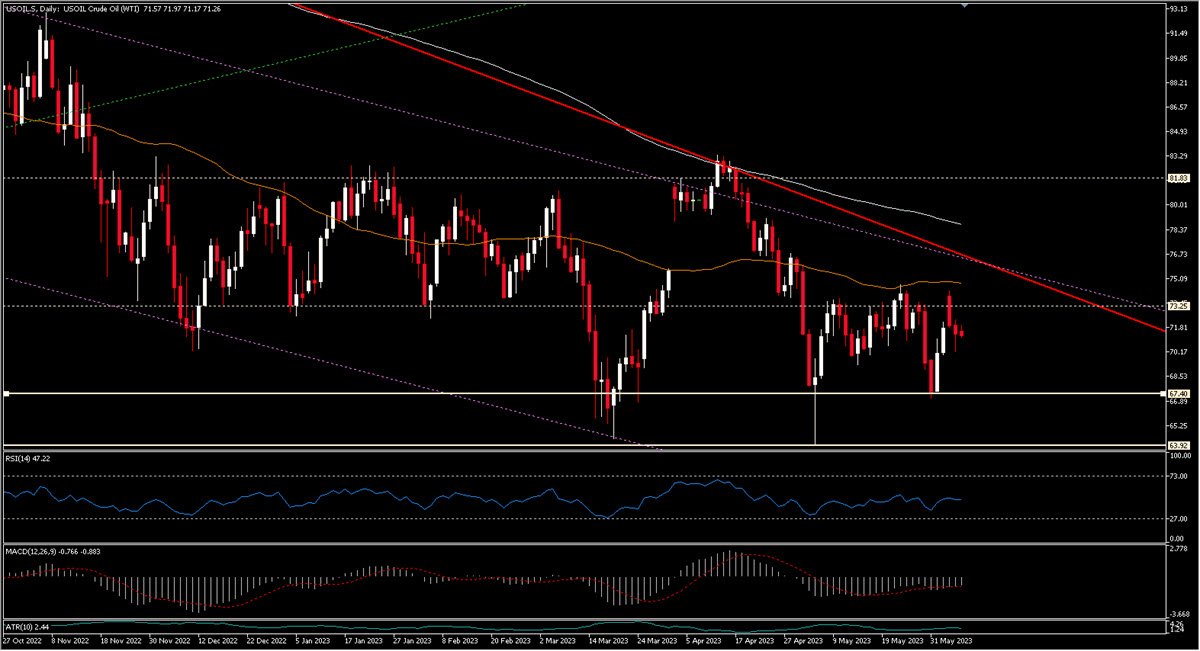

Se habla mucho de un aterrizaje suave, de la posibilidad de que las economías avanzadas eviten una recesión en los próximos meses, y este optimismo quizá se deba también a que las cotizaciones bursátiles se han recuperado con fuerza (nuevo máximo anual para el SP500 ayer). Pero tal vez debamos ser más prudentes en este sentido y permanecer atentos a ciertas señales (y no sólo al diferencial 2 años/10 años estadounidense , invertido en una sorprendente cifra de 83 puntos básicos). En efecto, una materia prima tan vinculada al crecimiento como el petróleo sigue mostrándose débil, a pesar de un nuevo recorte de 1 millón de barriles diarios de la producción anunciado por los saudíes -y sólo por ellos- en la última reunión de la OPEP+ del pasado fin de semana. Desde agosto de 2022 hasta hoy se han recortado 4,66 millones de barriles diarios, el 4,6% de la demanda mundial, y el precio sigue cayendo. Mañana veremos el gráfico y los datos técnicos del crudo con más detalle, de momento, fíjense en la tendencia aún bajista y en la gigantesca importancia de los 67,5 dólares primero, seguidos de la zona de los 64 dólares.

Petróleo, diario

Haga click aquí para acceder a nuestro Calendario Económico

Marco Turatti Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.