El USDIndex mantiene la ruptura de 104,00 tras conocerse que las conversaciones sobre el techo de deuda de EE.UU. avanzan y que es posible un acuerdo a 2 años. Los sólidos datos estadounidenses de ayer también aumentaron la presión sobre la Reserva Federal para que suba los tipos al menos una vez más. Susan Collins, de la Fed de Boston, sugirió que una pausa en junio «podría ser apropiada». Los valores cotizaron mixtos, con el NASDAQ (+1,71%) impulsado por el avance récord del 24% de Nvidia. Los rendimientos también subieron, con el extremo corto de la curva en máximos de 10 semanas, mientras que el rendimiento a 2 años se mantiene por encima del 4,5%. De la noche a la mañana, el yen sigue lastrado y el Nikkei 225 obtuvo mejores resultados tras los datos de inflación y la noticia de que es probable que el Banco de Japón mantenga el YCC hasta «al menos el año que viene».

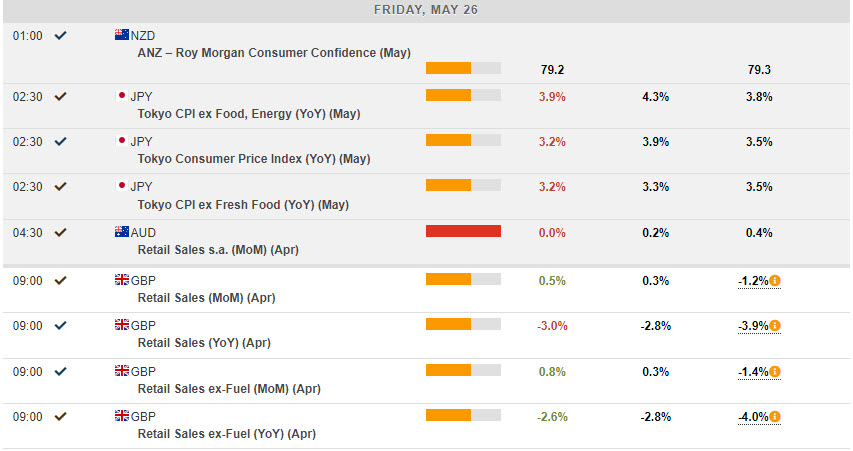

Anoche – Japón – El IPC de Tokio no alcanzó el 3,2% frente al 3,4%, pero sigue siendo mucho más fuerte que en cualquier otro momento de la historia reciente; asimismo, el IPP se situó por encima de lo esperado en el 1,6% frente al 1,4%. AUD – Las ventas minoristas se sumaron a la debilidad de los datos de esta semana y no alcanzaron el 0,0% frente al 0,4%. Reino Unido – Las ventas minoristas superaron las expectativas (0,5% frente al 0,3%), pero los datos del mes pasado se revisaron a la baja hasta el -1,2% desde el 0,9%.

- Divisas – El USDIndex ha repuntado hasta 104,22, otro nuevo máximo de 2 meses. La fortaleza del USD sigue pesando sobre el EUR, que ayer probó la zona de 1,0700 y ahora cotiza en 1,0730. El yen ha superado los 140,00 y se mantiene por encima de los 139,50, ahora en 139,65. El cable volvió a caer ayer a mínimos de 1,2310 y se recuperó un poco hasta el nivel de 1,2350.

- Acciones – Wall Street cotizó mixto todo el día y cerró así. (-0,11% a +1,71%). NVDA +24,37%, MRVL +7,6%, DLTR -12,00%. US500 (+0,88%) cerró 36,34 pts en 4151, FUTS cotiza en 4159, y un tercer día por debajo de la resistencia clave en 4175.

- Materias primas – Petróleo estadounidense – Los futuros cayeron a la zona de 71,00 $ desde 74,25 $ tras las noticias mixtas sobre las amenazas de recorte de la producción saudí. Oro – Bajó de nuevo hasta los 1937 $, pero desde entonces se ha recuperado hasta el nivel clave de los 1950 $.

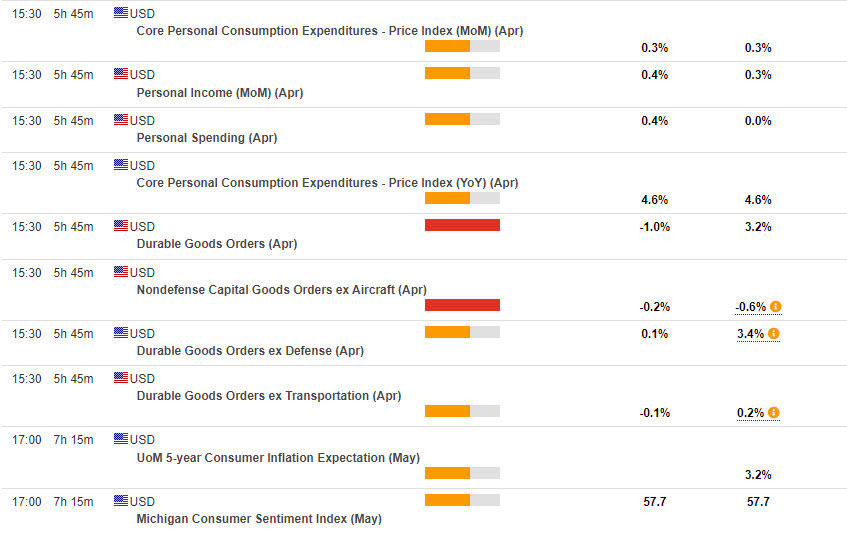

- Criptodivisas – El BTC se situó ayer por debajo de los 26.000 $ y hoy se mantiene en los 26.500 $, ya que persiste la fortaleza del USD.Hoy – Índice de precios PCE subyacente, pedidos de bienes duraderos subyacentes, ingresos y gastos personales, sentimiento del consumidor de la UoM y expectativas de inflación.

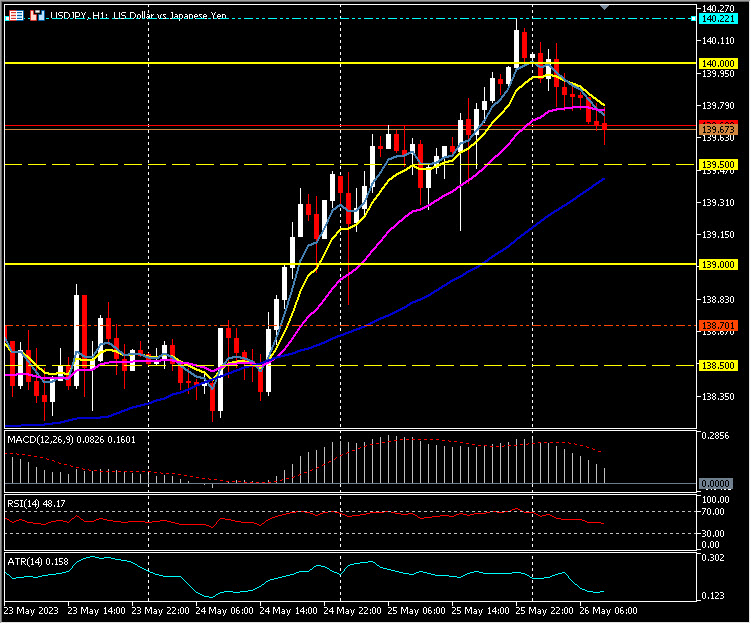

Mayor Movimiento @ (06:30 GMT) USDJPY (-0.24%) Tras un fuerte repunte hasta 140.22, hoy ha cedido parte de sus ganancias. Las MM se alinean a la baja, el histograma MACD y la línea de señal son positivos pero bajan, RSI 48,17 y neural, ATR H1 0,152, ATR diario 1,096.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.