El USD continuó rotando (USDIndex en 101.65) Los datos de inflación más calientes del Reino Unido se sumaron a más preocupaciones globales de que las presiones de los precios subyacentes siguen siendo demasiado elevadas y el Libro Beige no proporcionó evidencia de que las condiciones crediticias se están ajustando lo suficiente como para sacar a la Fed del apuro por más acción. El FOMC, el BCE y el BOE están listos para subir en mayo, ¿seguirá la divergencia en el verano? Las acciones se mantuvieron planas en general nuevamente, con algunas ganancias sólidas (Abbott Labs +7.82% IBM, TSMC & WAL +24.12%), algunas mixtas (Morgan Stanley) y algunas perdidas (#TSLA, -6% después de horas). Los mercados asiáticos están moderados ya que el PBOC deja las tasas sin cambios y el NZD tiene un desempeño inferior a medida que la inflación se enfría significativamente. Williams & Goolsbee de la FED reiteró que la inflación sigue siendo «demasiado alta» y que el FOMC «actuará». Nudo del BCE «demasiado pronto para hablar de una pausa en las subidas d0e tipos».

Durante la noche – Medida de inflación del RBNZ para el primer trimestre de 2023 5,7% frente a 5,8%, IPP de marzo de Alemania -2,6% frente a -0,5%.

- FX: USDIndex gira en 101.65, EUR se mantiene en 1.0970 y JPY subió a más de 135.00 antes de caer a 134.50. La libra esterlina recibió un gran impulso de los datos de inflación y cotiza en 1,2470.

- Acciones – Los mercados estadounidenses cerraron planos nuevamente (-0.23% a 0.03%) #US500 cerró sin cambios en 4154. – US500 FUTS están en 4167 y por debajo de la resistencia clave en 4175.

- Materias primas – USOil – Los futuros se hundieron hoy en $78,35 tras la caída de inventario de 4,6 millones de barriles y la debilidad de los mercados asiáticos. El oro siguió cayendo, alcanzando los $1970 ayer, antes de recuperarse para negociarse a $2000.

- Criptomonedas: BTC disminuyó desde el nivel de $30k ayer, rompiendo $29k hoy.

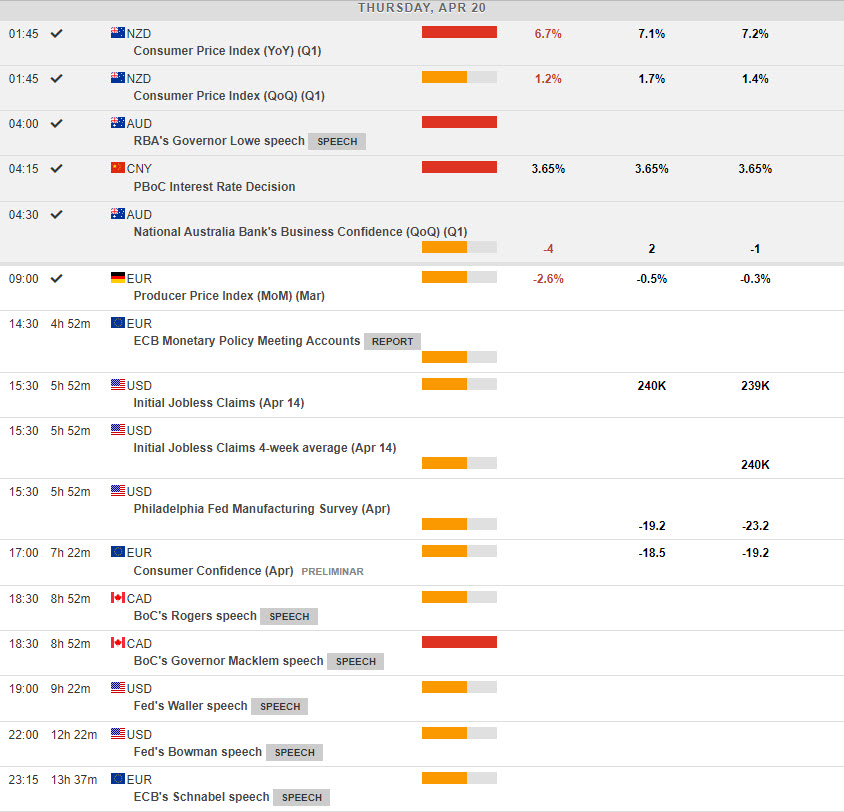

Hoy: reclamos semanales de EE.UU, ventas de viviendas existentes, confianza del consumidor de EZ, actas del BCE, discursos de Williams, Waller, Mester, Bowman & Bostic de la Fed, Lagarde y Schnabel del BCE.

GANANCIAS: Phillip Morris, AT&T, American Express, Publicis, EssilorLuxottica, Renault y Nokia.

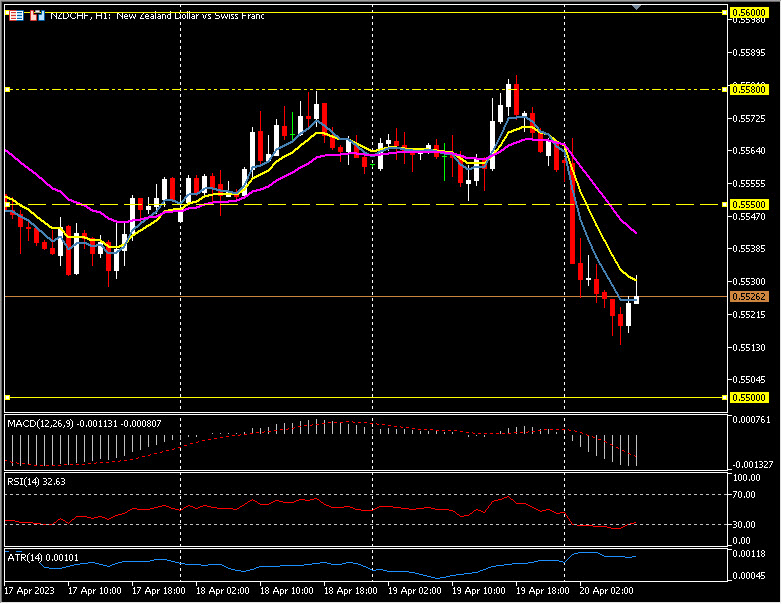

Mayor movimiento de FX @ (06:30 GMT) NZDCHF (-0.75%). Se derrumbó desde máximos de 2 días en 0.5580 ayer hasta mínimos de 0.5513 hoy. MAs alineados a la baja, histograma MACD y línea de señal negativa y descendente, RSI 33.28 y plano, H1 ATR 0.00101 ATR diario 0.00530.

Haga click aquí para acceder a nuestro Calendario Económico

Stuart Cowell

Analista jefe de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.