El FOMC, el BCE, el BoE, el SNB y el Norges Bank están fuera del camino, lo que deja a los mercados digiriendo los anuncios de ajuste a medida que nos acercamos al final del año.

El SNB, el BCE y el BoE realizaron un aumento de la tasa de 50 pb como se esperaba, siendo el Norges Bank la excepción de la semana que aumentó la tasa de política en 25 pb. El BCE dejó la tasa de depósito en 2,00 % y la tasa principal de refinanciación en 2,50 %. La declaración enfatiza que las tasas aún tienen que aumentar significativamente a un ritmo constante, y el BCE detendrá la reinversión de algunos bonos que vencen bajo el programa APP con la cartera APP cayendo en un promedio de EUR 15 mil millones por mes en el segundo trimestre. Entonces, QT comenzará y vendrán más aumentos de tasas, ya que el pronóstico de inflación para 2023 se elevó a 6.3% desde 5.5%.

Las tasas del BCE se vuelven restrictivas – QT para comenzar. Es posible que el banco central haya reducido el ritmo de las medidas de ajuste, pero el comunicado dejó muy claro que esto no es una señal de que las tasas estén cerca del máximo y que tendrá que haber un ajuste «significativo» adicional para llevar las tasas a un nivel nivel restrictivo, con el fin de frenar la demanda y ayudar así a reducir la inflación. Ahora el BCE se enfrenta a una recesión, pero aún tiene que endurecer la política. Al mismo tiempo, QT finalmente comenzará, pero inicialmente a un ritmo modesto de 15 mil millones de euros por mes. Para los mercados, eso significa una mejora bienvenida en la disponibilidad de activos altamente líquidos, pero existe el riesgo de volatilidad en los mercados de deuda a medida que el BCE retira el apoyo.

A pesar de esto, el enfoque en el exceso de inflación extendido y significativo significa que el BCE sigue en camino de elevar las tasas de política a territorio restrictivo.

Sorprendentemente, el BoE asustó a los mercados hoy a pesar de que cumplieron con lo esperado y aumentaron la tasa bancaria en 50 pb a 3.50% como una desaceleración esperada en el ritmo de los movimientos de ajuste. Sin embargo, esta decisión fue el resultado de una votación dividida a tres bandas. Dos miembros prefirieron mantener la Tasa Bancaria en 3% y uno prefirió un alza de tasa de 75 pb a 3.75%. La amplia gama de opiniones señala una mayor incertidumbre sobre las perspectivas de crecimiento e inflación, con un IPC general a la baja, pero el crecimiento de los salarios continúa mostrando efectos de transmisión.

El personal del banco ahora ve que la actividad económica se contrae -0,2% en el último trimestre del año, pero aunque «la demanda laboral ha comenzado a disminuir, el mercado laboral sigue ajustado», según el comunicado, que también señala un crecimiento salarial superior al esperado. De hecho, el BoE señaló que «ha habido evidencia de presiones inflacionarias en los precios y salarios internos que podrían indicar una mayor persistencia y justifican una respuesta de política monetaria más enérgica». En ese contexto, «la mayoría del Comité juzga que, si la economía evoluciona ampliamente en línea con las proyecciones del Informe de Política Monetaria de noviembre, se pueden requerir aumentos adicionales en la Tasa Bancaria para un regreso sostenible de la inflación a la meta».

No hubo un retroceso manifiesto contra las expectativas del mercado para la tasa final, que siguen siendo más altas que las expectativas de los analistas y la declaración también señaló la posibilidad de presiones inflacionarias más persistentes que podrían requerir una acción contundente. Por lo tanto, no es tan moderado como la última vez, pero el hecho de que dos miembros del MPC optaran por tasas estables todavía dejó a la libra esterlina a la zaga.

Los bonos del Tesoro inicialmente tuvieron un rendimiento inferior, luego de un mensaje más agresivo de lo anticipado de la Fed el miércoles, pero redujeron las pérdidas a raíz del anuncio del BoE. El dólar estadounidense se ha beneficiado y el USDIndex ha subido a 104,30, ya que la Fed no parece menos agresiva que los bancos centrales europeos hasta ahora, lo que ha derribado al EURUSD y al GBPUSD de los máximos recientes.

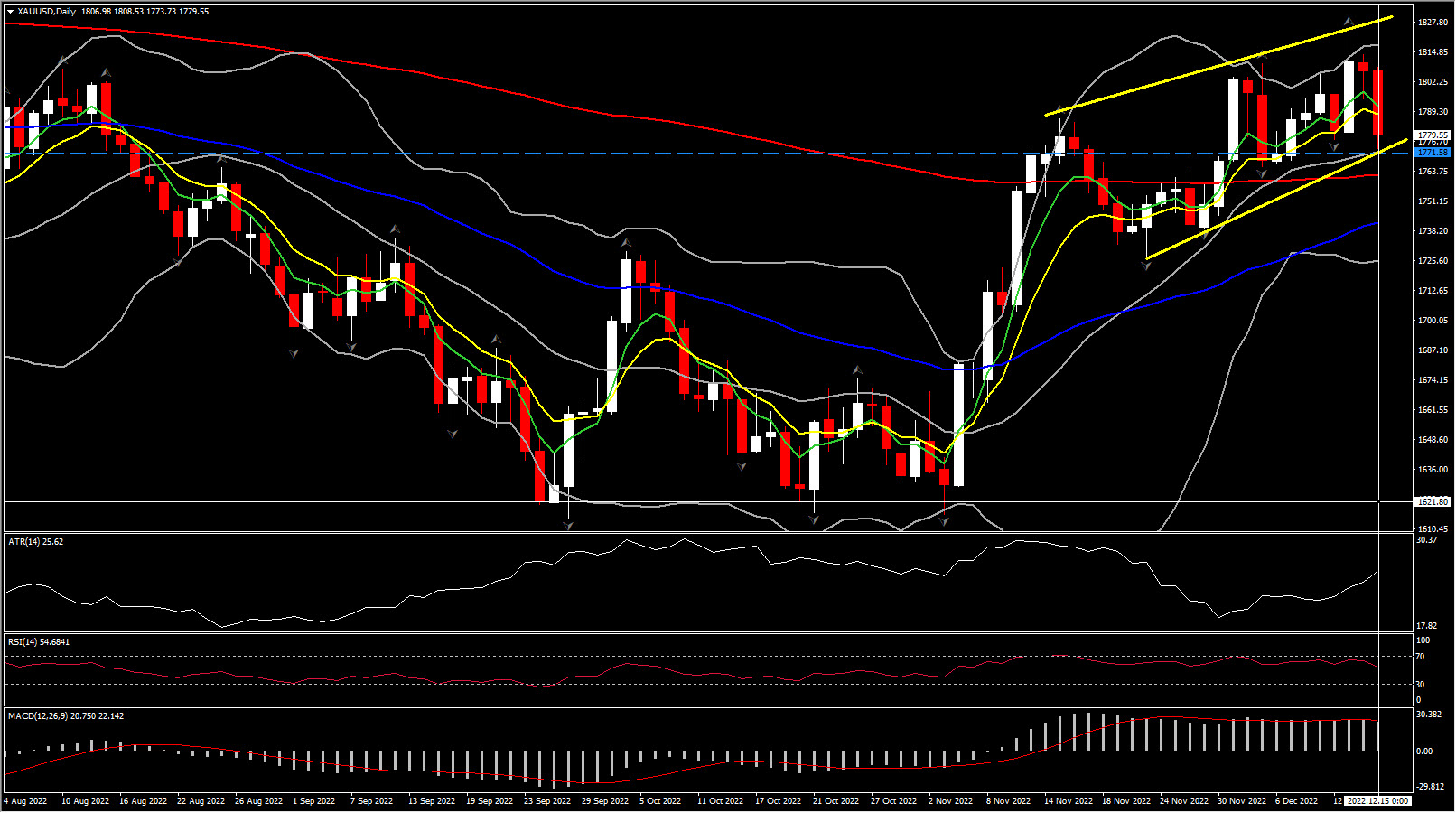

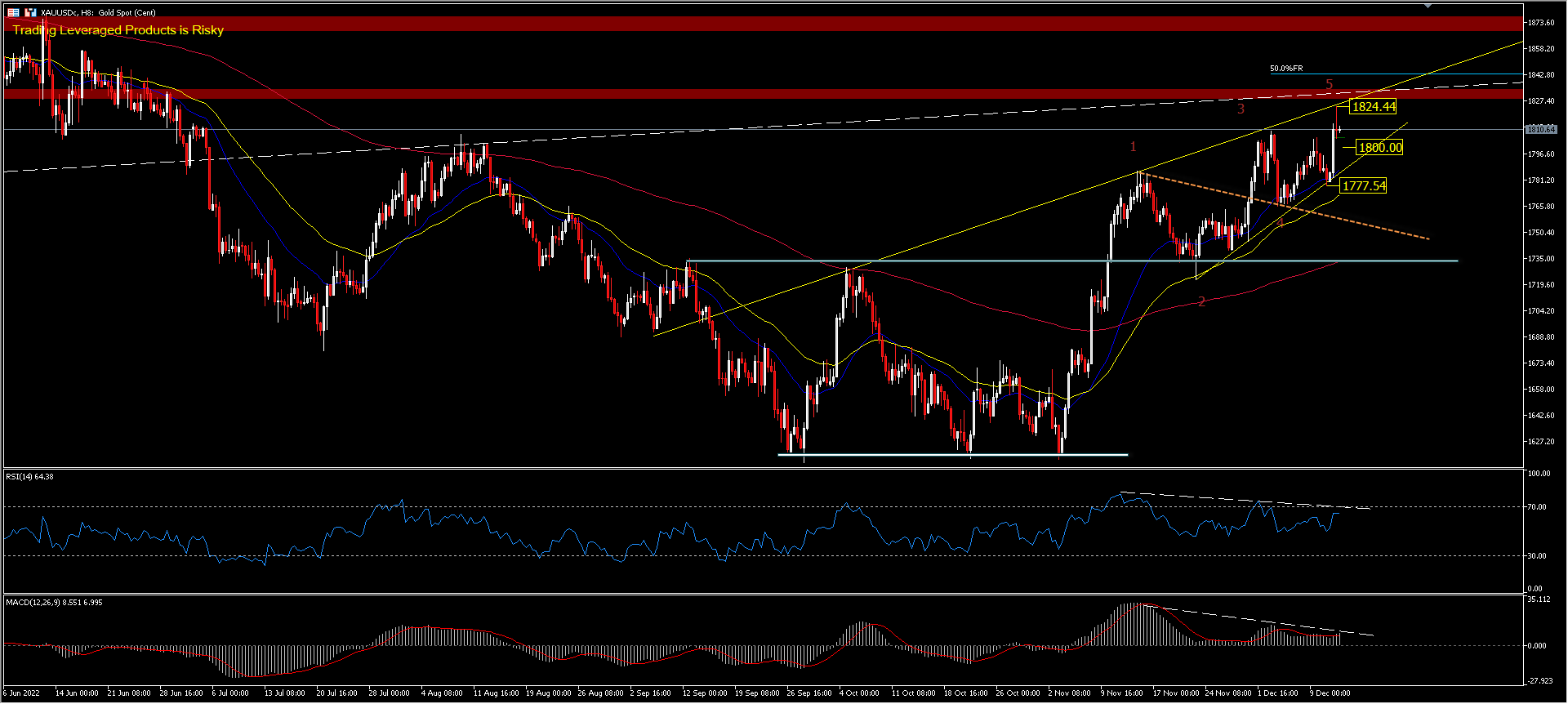

Mientras tanto, los metales, como el oro como refugio seguro, se han visto afectados por el gráfico de puntos de línea dura de la Fed que provocó un rebote en el dólar estadounidense, ya que los mercados revisaron al alza sus proyecciones para la tasa final. El lingote ha bajado a $1771.60, revirtiendo todas las ganancias de la publicación de inflación de EE. UU. Los rendimientos del dólar estadounidense y del Tesoro están subiendo, lo que mantendrá la presión sobre el metal precioso por ahora.

La posición del precio diario se mantiene por encima de la EMA de 200 días, con el RSI en 55 y la señal MACD alineada con el histograma en la zona de compra. El sesgo de divergencia es claramente visible en el gráfico de 8 horas, pero aún no indica que se producirá un descenso, hasta que se produzca una ruptura confirmada del patrón de cuña ascendente. El oro podría encontrar un piso en el nivel de 1771 (confluencia de la SMA de 20 días y el último mínimo diario del fractal).

Si bien el lingote ha tocado fondo en las últimas horas y parece estar listo para estabilizarse, $1800 y $1760 (200-DMA) aún se mantienen como barreras clave para el camino del oro. Después de tocar fondo en $1614.96 a fines de septiembre, el metal precioso está ganando terreno lenta pero constantemente.

Haga click aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.