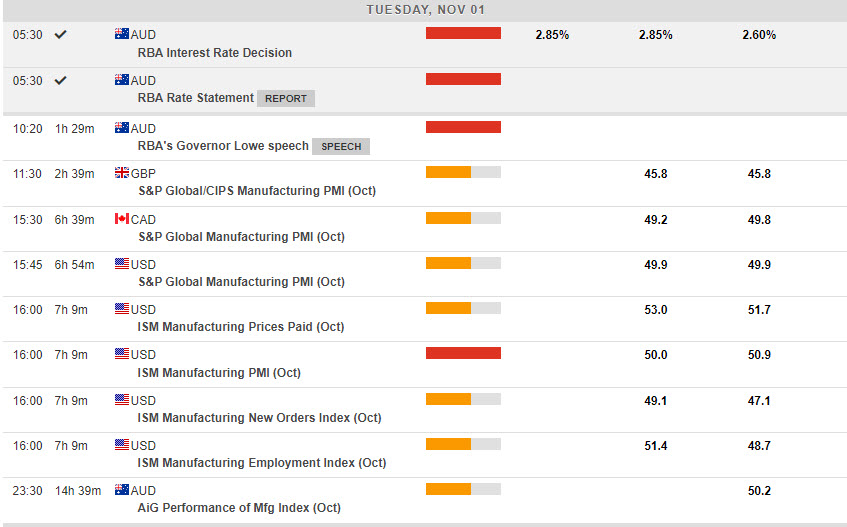

- USDIndex: cayó desde máximos de 3 días en 111.50 a 110.80. Datos de fábrica débiles en Asia, pero las acciones suben ante la especulación de que China podría estar saliendo de la política de cero covid. El RBA eleva el objetivo de inflación al 8% desde el 7,75% y aumenta las tasas en 25 pb en línea con las expectativas al 2,85% (séptimo en 7 meses) marca un nuevo máximo en 9 años. «El camino para lograr este equilibrio (inflación más baja) sigue siendo estrecho y está empañado por la incertidumbre», dijo Lowe. Las acciones estadounidenses bajaron (NASDAQ -1,03%) y tuvieron un rendimiento inferior después de grandes movimientos en octubre (DJIA30 +13,95%, S&P500 +7,99% y Nasdaq +3,9%). Los mercados asiáticos se disparan (Hang Seng +6,03%), los FUTS europeos también suben.

- Durante la noche: el PMI del Manu chino subió pero sigue en contracción (49,2), JPY Manu. PMI plano en 50.7.

- EUR – cayó por debajo de 0,9900, a 0,9872 ayer antes de recuperarse a 0,9920 antes.

- JPY: ayer subió al máximo de 5 días en 148,85 antes de caer a 147,75 ahora. Se cree que el BOJ gastó $42.800 millones apoyando al yen en octubre. Hoy Fin min. Suzuki dijo que «un mayor debilitamiento del yen es desfavorable, ya que la inflación es un problema».

- GBP – La libra esterlina se sumergió ayer desde 1.1600 hasta 1.1460, antes de recuperar hoy el nivel clave de 1.1500. Se esperan aumentos de impuestos y recortes de gastos de gran alcance a partir de la declaración de otoño del 17 de noviembre. BOE 75 pb subida de tipos prevista para el jueves.

- Acciones – Wall Street bajó con grandes movimientos de las acciones tecnológicas (META -6%) en particular. Musk despide a todos los directores y se convierte en CEO de Twitter. US500 cerró -29.08 (-0.75%) a 3871, FUTS cotiza a 3900 ahora. BP aumentó las ganancias en un 32% a $8.150 millones frente a $6.160 millones. Las ganancias de Toyota cayeron un 25%, las ganancias de Aramco aumentaron un 39%.

- USOil: subió desde los mínimos de $85,50 de ayer para probar los $87,75 ahora. Biden advierte sobre los impuestos extraordinarios sobre las ganancias no invertidas de las compañías petroleras estadounidenses.

- Oro: el USD más débil ayudó a un repunte a $1650 hoy desde $1630 ayer.

- BTC: gira alrededor de $20.5k, luego del 14.° aniversario del libro blanco de Satoshi Nakamoto «Bitcoin P2P e-cash Paper».

Hoy – PMI Manu. Reino Unido (46.2 vs 45.8) PMI Manu. del ISM EE.UU (50.2 vs 50.0) JOLTS de ofertas de empleo Sep (10.717M vs 10.000M ) Desempleo de Nueva Zelanda.

GANANCIAS – BP, (+32 % superior) Marathon, Phillips 66, Pfizer, Eli Lilly, Uber y AMD.

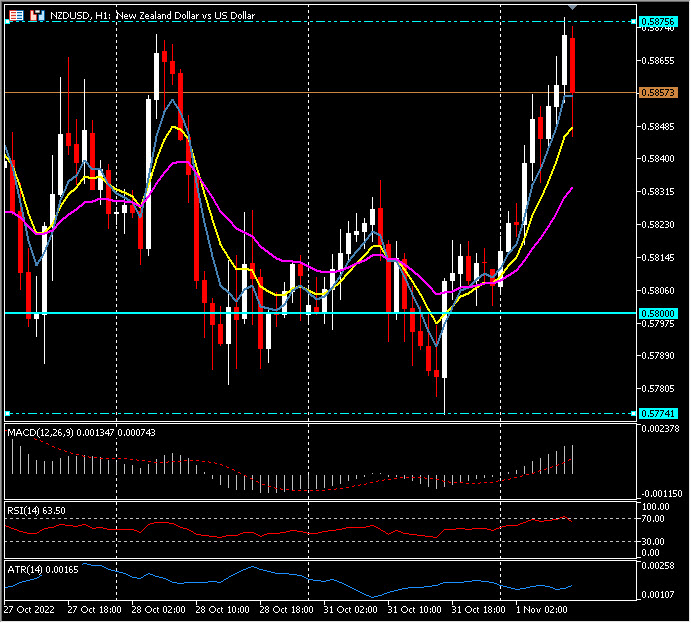

Mayor movimiento de divisas @ (06:30 GMT) NZDUSD (+0,75%) Subió un punto entero desde 0,5775 a 0,5875 hoy, de vuelta a 0,5860 ahora. MA alineado más alto, histograma MACD y línea de señal positiva y ascendente, RSI 63.05, habiendo sido OB, H1 ATR 0.00165, Daily ATR 0.01060.

Haga click aquí para acceder a nuestro Calendario Económico

Stuart Cowell

Analista jefe de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.