1° día del mes: los temores sobre la desaceleración del crecimiento y las expectativas de moderación en las subidas de tipos de la Fed eclipsaron las todavía altas cifras de inflación.

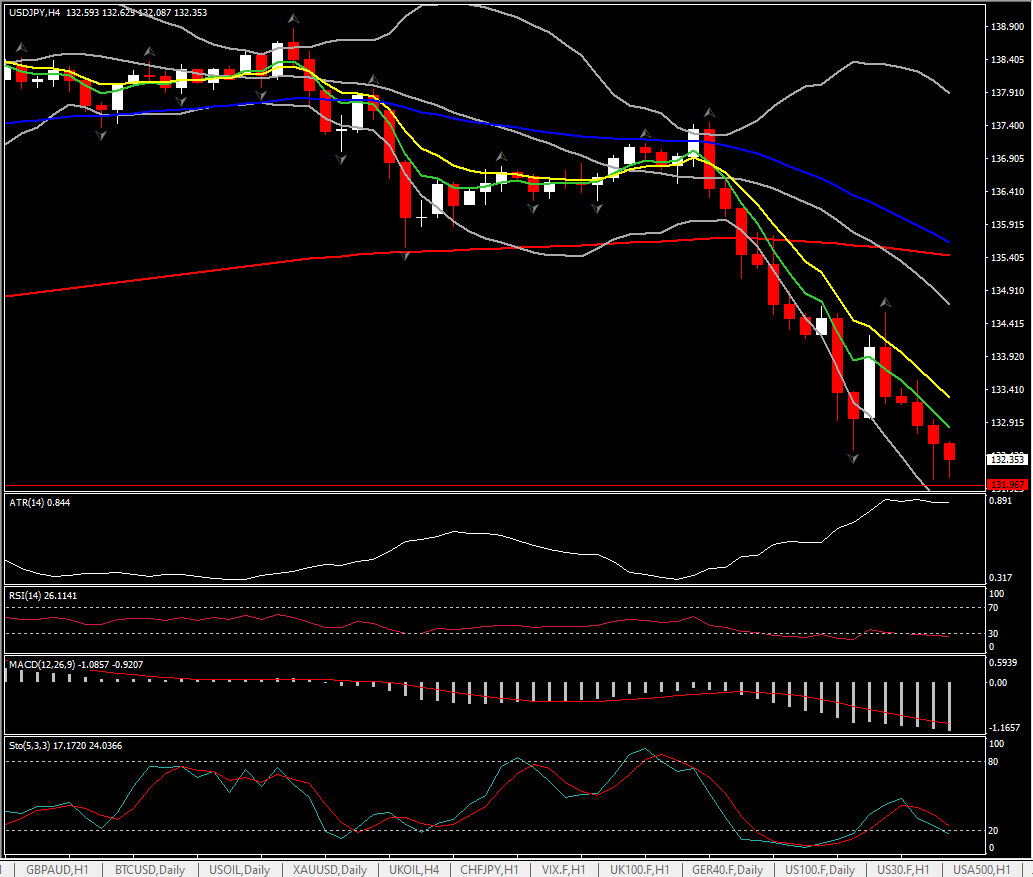

USDIndex se hunde de nuevo a 105.50, mientras que frente al Yen se extiende a mínimos de 6 semanas, es decir, 131.96. Los datos estadounidenses publicados el viernes mostraron una inflación obstinadamente alta y un crecimiento de los salarios. Las ganancias corporativas han superado en su mayoría las previsiones a la baja. Los informes del PMI de China fallaron miserablemente y señalaron riesgos para la perspectiva general a medida que la política de cero covid del país continúa afectando. El índice de referencia de Hong Kong tuvo un rendimiento inferior y perdió un -0,2%. Las acciones estadounidenses están estables. Nikkei y ASX ganaron 0.6% y 0.7%, los futuros GER40 y UK100 están estrechamente mezclados en la operación de apertura.

Durante la noche: los promotores inmobiliarios de China en el punto de mira y Alibaba todavía pesan después de que EE.UU incluyera a la empresa en la lista de vigilancia de exclusión. Evergrande no pudo entregar un plan de reestructuración; Alibaba se agregó a la Lista de la SEC de empresas chinas que se enfrentan a la exclusión de la lista, junto con otras 200 empresas. Las ventas minoristas alemanas se desplomaron -1,6% m/m en junio, lo que indica presiones continuas de costos que, junto con la amenaza del racionamiento de energía, significa que los riesgos de recesión son palpables ahora. HSBC publicó un objetivo de mayor rentabilidad y una perspectiva de dividendos alcista.

- USDIndex se debilita y YEN supera.

- Acciones – USA500 cerró al alza +48,8 pts (+1,21%) (4072), US500FUTS a 4105 ahora. Kashkari de la Fed afirmó el compromiso del banco de reducir la inflación, lo que actuó como un recordatorio de que la Fed continuará subiendo las tasas, incluso si el ciclo de ajuste no es tan agresivo como los mercados temían en un momento dado.

- La tasa de rendimiento del Tesoro a 10 años subió 1,6 pb a 2,665 (después de caer al nivel más bajo desde principios de abril en 2,618% al final de la semana pasada).

- Petróleo: retrocedió a 97.60, ya que la reunión de la OPEP+ el jueves y se espera que produzca un aumento en la oferta, aunque sea menor.

- Oro: estable en máximos de 2 semanas en $1764.

- Bitcoin a 23.170.

- Mercados de divisas: el yen sigue siendo el principal beneficiario de la corrección en los flujos de refugio hacia el USD y el USDJPY cayó a 131,96. El USDCHF también captó una oferta, es decir, 0.9500 y la libra esterlina subió frente al USD y al EUR, con GBPUSD ahora en 1.2196, mientras que EURUSD se mantiene en 1.0240.

Hoy: Se espera que los bancos centrales del Reino Unido y Australia aumenten esta semana, mientras que también es la semana de las NFP.

Mayor movimiento de FX @ (06:30 GMT) USDJPY (-0.79%). Rompió 132.00 bajo. MA de 1 hora aplanada, pero histograma MACD negativo y cayendo, RSI lateral 34.50. H1 ATR 0.305, Diario ATR 1.354.

Haga click aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.