Salesforce, Inc. es una empresa estadounidense de software basada en la nube que proporciona software de gestión de relaciones con los clientes y diseña y desarrolla software empresarial para clientes y desarrolladores para crear y ejecutar aplicaciones empresariales, así como gestionar sus clientes, ventas, automatización de marketing, análisis y operaciones. datos

Con sede en San Francisco, California, la plataforma de gestión de relaciones con los clientes (CRM) número uno del mundo, clasificada por International Data Corporation (IDC) con una capitalización de mercado de $156 970 millones, posee productos como Sales Cloud, Service Cloud, Marketing Cloud, Slack, MuleSoft , Trailhead, Commerce Cloud y Plataformas. Con cerca de 73 000 empleados en oficinas globales en todo el mundo, Salesforce, Inc posee aproximadamente el 32 % de la participación de mercado en la industria y ofrece sus servicios a unas 150 000 empresas, incluidas marcas globales como Walmart, Inc, UnitedHealth Group y Berkshire Hathaway, Inc.

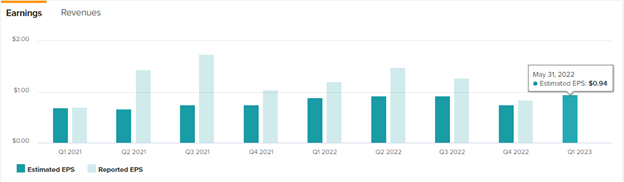

Se espera que Salesforce, Inc informe sus ganancias e ingresos para el primer trimestre de 2023 finalizado en abril el martes 31 de mayo después del cierre del mercado.

En el cuarto trimestre de 2021, Salesforce, Inc reportó números récord para el cuarto trimestre con ingresos de $7330 millones (un 26 % más año tras año) e ingresos de todo el año de $26 490 millones (un 25 % más año tras año). Aumentó su guía de ingresos para el primer trimestre de 2023 de $ 7370 millones a $ 7380 millones (un aumento del 24 % año tras año), así como todo el año 2023 de $32 000 millones a $32 100 millones y estima que el flujo de caja operativo crecerá un 22% año tras año. Sobre el año.

Fuente: TipRank

El crecimiento de los ingresos de Salesforce ha sido constante todos los años desde 2017, alcanzando un récord de $26,49 mil millones en 2022, pero a pesar de este aumento del 25 % en los ingresos, su margen de ganancias se redujo considerablemente al 5,45 % desde el 19,16 % en 2021. La empresa optó por un alto crecimiento tasa sobre la rentabilidad, completando 5 adquisiciones en 2021, incluida la adquisición más grande de su historia, completada en el verano de 2021, un acuerdo de $ 27.7 mil millones para comprar Slack, la mejor aplicación de mensajería de equipo según NYTimes, que planea hacer la nueva interfaz para Customer 360 y espera $ 1.5 mil millones en ventas en el año fiscal 2023.

Salesforce, Inc., siendo el líder mundial en plataformas de software CRM, que es una de las categorías de software empresarial de más rápido crecimiento, una industria que se espera que ascienda a alrededor de 670 mil millones de dólares estadounidenses en gastos globales en 2022 según Statista, tiene un futuro brillante con La presidenta y directora financiera, Amy Weaver, confía en el impulso del negocio y espera una empresa aún más fuerte en 2023 y más allá. Ella destaca que los niveles récord de ingresos, márgenes y flujo de efectivo de la compañía en el año fiscal 2022 fueron impulsados por su enfoque en la disciplina y el crecimiento rentable.

Los analistas de TipRanks esperan una caída en el EPS para el primer trimestre de 2022 con una estimación de consenso de $0,94, una caída del 28,7 % con respecto al mismo trimestre del año pasado, pero aproximadamente un 12 % más que el trimestre anterior, que se registró en $0,84. Salesforce ha superado la estimación de ganancias cada trimestre desde el segundo trimestre de 2019 y es posible que este trimestre no sea diferente. En cuanto a los ingresos, Wall Street pronostica que Salesforce reportará un aumento interanual del 24% a $7,38 mil millones.

Fuente: TipRanks

En lo que va de año, el entorno general del mercado no ha sido favorable para las acciones, especialmente las acciones tecnológicas, con el Nasdaq oficialmente en territorio de mercado bajista, con una caída de alrededor del 28% YTD, el mercado bajista más largo desde la crisis financiera de 2008. El aumento de las tasas de interés en medio de una alta inflación y los temores de una desaceleración económica mundial han estado pesando sobre el mercado a medida que los inversores se alejan de los activos de riesgo y gravitan hacia instrumentos más seguros; esto ha seguido siendo un obstáculo para las acciones tecnológicas y Salesforce no es diferente, cayendo alrededor del 36% YTD y reduciendo efectivamente la mayoría de sus ganancias posteriores a la pandemia.

Muchos de los aspectos negativos ya se han incluido en el precio, con una caída constante a lo largo de 2022, y con señales de que los participantes del mercado parecen estar cada vez más preocupados de que la Fed pueda desacelerar o detener su ciclo de alzas en los próximos meses, y algunos de los otros factores centrales. Bancos como el BOE y el RBNZ también adelantan sus aumentos para hacer frente al aumento de la inflación que podría desacelerarse en los próximos meses, puede haber espacio para un poco de alivio para el sangrado del mercado de valores.

El precio de las acciones de Salesforce solo subió un poco después de la publicación de su informe financiero récord para el cuarto trimestre y desde entonces ha continuado a la baja ya que la perspectiva de crecimiento general sigue siendo un obstáculo para su precio. Un aumento en las ganancias y los ingresos podría ayudar a las acciones a reducir algunas de las pérdidas, pero una corrección más profunda dependerá de la perspectiva anual de la compañía para 2023. Habiendo tenido la oportunidad de tener en cuenta todos los desarrollos en lo que va del año: bloqueos renovados en China. , el endurecimiento de los bancos centrales en medio de una alta inflación, la expectativa de una desaceleración económica mundial, una perspectiva tranquilizadora y positiva durante la conferencia telefónica: debería haber algunos vientos de cola adicionales para el precio. Los comentarios sobre Slack, su mayor adquisición hasta la fecha, también serán interesantes, ya que la empresa anunció al momento de la adquisición su plan para hacer de la aplicación de mensajería su columna vertebral operativa y que su objetivo principal era integrar sus productos con Slack, lo que desde entonces ha ayudado a impulsar la demanda de su Cartera de clientes 360. Por otro lado, una perspectiva sombría se sumará a los problemas de la acción, que ya ha bajado un 50% desde los máximos del ciclo.

Técnicos

Desde que alcanzó un máximo histórico en noviembre de 2021 alrededor de $312,80, #Salesforce ha experimentado 7 meses de pérdidas consecutivas, superando el nivel de soporte de $200 que fue el mínimo de marzo de 2021 y el máximo de febrero de 2020, y ahora se ha establecido en el nivel de $154,50. El precio se ha estancado en un canal descendente desde fines de marzo y la publicación de ganancias podría ser el catalizador para romper el canal donde una falla y una orientación débil hacia adelante podrían hacer que las acciones se dirijan al próximo nivel clave de soporte en $115.20 mientras que una impresión sólida debería apuntale el precio hacia el nivel de $186.00. El RSI está fuera de los niveles de sobreventa y muestra que el riesgo al alza es más que a la baja, mientras que el MACD, aunque todavía está en territorio negativo, está viendo cómo se reduce su histograma: no se puede descartar un rebote, especialmente en un buen informe. ya que la acción podría reaccionar más a las buenas noticias que a las malas noticias en niveles tan extendidos.

Haga clic aquí para acceder a nuestro Calendario Económico

Heritage Adisa

Analista de mercado – Oficina educativa de HF – Nigeria

Descargo de responsabilidad: este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.