El FOMC elevó las tasas en 25 pb como se esperaba Y también anunció seis aumentos adicionales en 2022 y cuatro en 2023 (que no necesariamente se esperaba). La conferencia de prensa del presidente Powell calmó la reacción agresiva inicial. Las acciones estadounidenses subieron (NASDAQ +3,77%) El USD se enfrió y los rendimientos subieron. La inflación de Canadá fue más alta de lo esperado, las ventas minoristas de EE.UU más suaves y el PIB de NZD se perdió significativamente. Durante la noche, la balanza comercial AUD Jobs y CHF mejoró significativamente. Las acciones asiáticas subieron (Nikkei +3 %) lideradas por la continua recuperación de China. Biden llamó a Putin un «criminal de guerra», Rusia y Ucrania siguen hablando, China e Israel promocionan sus credenciales como mediadores.

Previsión del BoE: Los comentarios recientes sugieren que el banco central sigue en camino de elevar la tasa bancaria en otros 25 pb hasta el 0,75%. La última encuesta del BoE señaló sorpresas al alza en el crecimiento de los salarios y, con las facturas de la energía por las nubes, los efectos secundarios del exceso de inflación ya se están materializando. En ese contexto, es poco probable que esta sea la última subida de tipos, al menos en el escenario central. Al igual que el BCE, el BoE tendrá que mantener cierto grado de flexibilidad en las opciones de política a medida que aumentan los riesgos de estanflación, pero con la Fed señalando una serie de aumentos de tasas este año, e incluso el BCE en camino a normalizar la política, el BoE tiene más cubierta para continuar endureciendo la política.

- USD (USDIndex 98,28). Probado 99.00 brevemente en FED, abajo después de Powell.

- Los rendimientos de EE.UU a 10 años suben hasta el 2,188% al cierre, hasta el 2,15% ahora.

- Acciones – USA500 +95.41 (+2.24%) 4357. US500 FUTS plano en 4347 ahora. La tecnología repuntó en FB +6%, NFLX y TSLA +4,78%, Starbucks +5,16%.

- USOil: encontró soporte en $93.00 ayer. $96,40 ahora.

- Oro: abajo para probar $1900 ayer, cotiza a $1934 ahora.

- Bitcoin probó más de $41,000 ayer, cotiza a $40,600 ahora.

- Mercados de divisas: el EURUSD vuelve a 1,1035, el USDJPY se mantiene por encima de 118,00 y los máximos de 5 años en 118,75 y el cable probó ayer hasta el nivel clave de 1,3000 y vuelve a 1,3050 ahora.

Apertura Europea: el futuro del Bund a 10 años de junio ha subido 26 ticks, los futuros de EE.UU también están retrocediendo desde los mínimos de ayer. Los rendimientos han comenzado a subir desde los mínimos de la noche, pero por ahora parece que los bonos tienen un comienzo positivo, a pesar de la decisión de la Fed ayer. Aún así, los mercados estaban bastante preparados y se consolaron con la aparente confianza de la Fed en que la economía puede resistir el retiro del apoyo. Junto con la promesa de China de respaldar los mercados y la economía que está reforzando la confianza del mercado de valores, los futuros del DAX y el FTSE 100 subieron un 0,4 % y un 0,2 % en este momento. Sin embargo, no parece haber avances en las conversaciones entre Rusia y Ucrania, lo que probablemente mantendrá a raya los índices, que ya aumentaron ayer. Los inversores también pueden ser cautelosos antes del anuncio del BoE de hoy.

Hoy: EZ CPI, US Weekly Claims, Ind. Prod., Japanese CPI, BoE & CBRT Policy Announcements, Discursos de Lagarde, Lane & Schnabel del BCE.

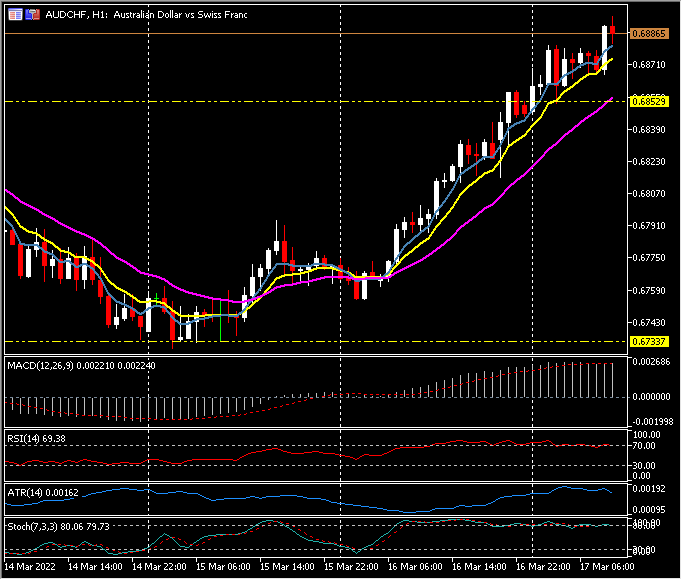

Mayor movimiento de FX @ (07:30 GMT) AUDCHF (+0.43%) El repunte continúa después de otro gran movimiento ayer desde mínimos de 0.6730 el martes a más de 0.6885 ahora. MA alineados más arriba, línea de señal MACD e histograma mantenidos sobre la línea 0, RSI 69 y ascendente, H1 ATR 0.00162, ATR diario 0.0071.

Haga clic aquí para acceder a nuestro Calendario Económico

Stuart Cowell

Analista jefe de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.