El BOE elevó las tasas como se esperaba en 25 pb a 0,75%, pero fue menos claro sobre los próximos pasos, los datos sólidos de EE.UU (Claims, Housing & Phily Fed Index) ayudó a las acciones de EE.UU (+1,25) a cerrar al alza (la mejor ganancia de 3 días desde 2020) nuevamente cuando el USD se enfrió y los rendimientos y el petróleo se recuperaron (sin avances inmediatos en las conversaciones de alto el fuego). Durante la noche – Sin cambios desde el BOJ, pero la inflación del JPY finalmente se está recuperando. Bolsas asiáticas en positivo (Nikkei +0,65%). Japón y Australia agregaron sanciones, Biden llamará a Xi, Putin habló con Erdogan, Blinkin dijo que «se han cometido crímenes de guerra en Ucrania».

- USD (USDIndex 98.12). Probado a 97.70 ayer mientras continúa el declive semanal.

- Los rendimientos de EE.UU a 10 años suben hasta el 2,192% al cierre, hasta el 2,178% ahora.

- Acciones – USA500 +53.8 (+1.23%) y más de 4400 a 4411. US500 FUTS plano en 4385 ahora. ¡Tech & Fin se recuperó (FB y AMZN +2.0%, TSLA +3.73%, Occidental + 9.47%) y las A-Shares de Berkshire Hathaway superaron los $ 500,000 cada una!

- USOil: se recuperó ayer por encima de los $100,00. para probar $104.80 (200HR MA) ahora.

- Oro: se recuperó para probar $1950 ayer, desde el coqueteo de los miércoles con $1900, cotiza a $1934 ahora.

- Bitcoin tiene la ruptura de $40,000 ayer, cotiza a $40,600 ahora.

- Mercados de divisas: el EURUSD vuelve a 1,1078, incapaz de mantener el incumplimiento de 1,1100, el USDJPY prueba 119,00 y nuevos máximos de 5 años en 118,85 y el cable ha subido ayer por encima de 1,3200 antes del BOE y vuelve a 1,3150 ahora, desde 1,3100.

Apertura Europea: el futuro del Bund a 10 años de junio ha bajado -5 ticks, mientras que los futuros de EE.UU registran ligeras ganancias. Los gilts se beneficiaron ayer de la «alza moderada» del BOE, pero después del movimiento inicial a la baja en los rendimientos, podríamos ver cierta consolidación hoy. Los futuros del FTSE 100 están registrando ganancias modestas, luego de que los mercados locales recibieron un impulso por la caída de la libra esterlina ayer. El DAX está ligeramente más bajo esta mañana debido a que las preocupaciones por la estanflación regresan.

Hoy: ventas de viviendas existentes en EE.UU, anuncios de políticas de CBR, Quad Witching, discursos de Barkin, Bowman y Evans de la Fed. Llamada entre el presidente estadounidense Biden y el presidente chino Xi.

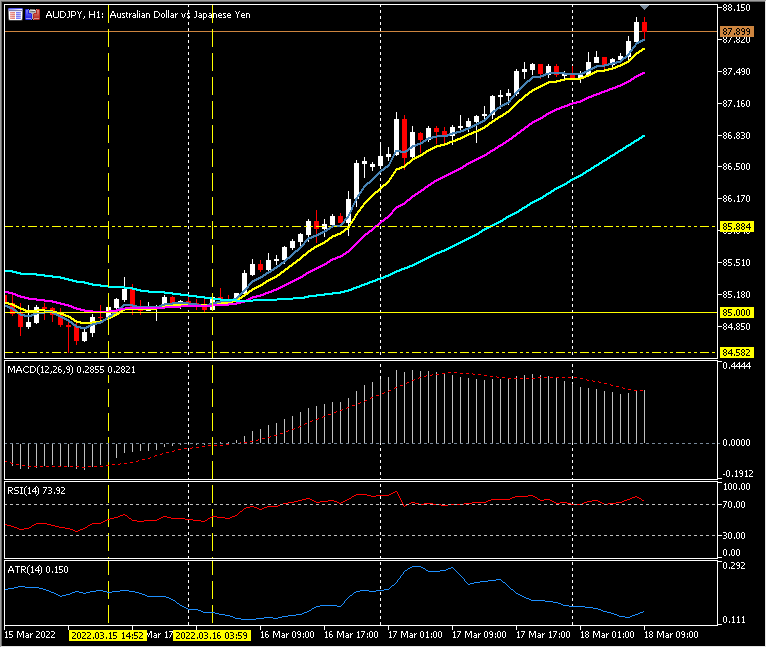

Mayor movimiento de FX @ (07:30 GMT) AUDJPY (+0.52%) El repunte continúa después de otro gran movimiento ayer desde los mínimos de 84.60 del martes para probar 88.00 ahora. MA alineado más alto, línea de señal MACD e histograma fuertes pero enfriándose, RSI 73, OB pero aumentando, H1 ATR 0.150, ATR diario 0.980.

Haga clic aquí para acceder a nuestro Calendario Económico

Stuart Cowell

Analista jefe de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.