El informe del IPC se espera ansiosamente y los mercados tienen un precio para un resultado bajista. De hecho, las acciones y los bonos se han vendido tan fuerte este mes que el riesgo es que se caigan las compras después del resultado. Wall Street registró ganancias sólidas nuevamente el miércoles, ya que la confianza de los inversores ha mejorado con buenos informes de ganancias y expectativas de cierta normalidad a medida que se cancelan los mandatos de covid-19. Los bonos del Tesoro se han recuperado a medida que disminuyen los nervios con respecto a un FOMC demasiado agresivo. El reciente discurso de la Fed que minimiza la probabilidad de una acción agresiva de la Fed ayudó a calmar el nerviosismo de los inversores.

- USD (USDindex 95,50).

- Los rendimientos de EE.UU se enriquecieron, liderados por la parte larga, especialmente después de una subasta estelar a 10 años. El rendimiento probado 1.93%. El bono a 2 años recortó su repunte inicial y se mantuvo sin cambios en 1,344% al cierre después de caer a 1,313%.

- Las acciones de crecimiento de Megacap se impulsaron debido a una pausa en el aumento de las tasas de interés, mientras que los informes de ganancias optimistas también alentaron a los inversores a comprar.

- Acciones: USA100 marcó el ritmo de las ganancias en Wall Street, con un aumento del 2,08%, con el USA500 subiendo un 1,45%, ya que los 11 sectores estaban en verde. El USA30 subió un 0,861%.

- Reuters: Las acciones asiáticas recibieron en enero la mayor mejora en sus estimaciones de ganancias a 12 meses en cinco meses, impulsadas por el aumento de los precios de las materias primas y la demanda de exportaciones de tecnología en la región. El 55% de las empresas asiáticas de mediana y gran capitalización de la región han superado las previsiones de beneficios medios de los analistas, mientras que el 58,1% de las empresas superó las previsiones en el tercer trimestre.

- USOil: estable en $88.70.

- Oro – a $1835.70 – Dólar débil y rendimientos de bonos más bajos.

- Bitcoin se liquidó en un área de $43,000 -44,000.

- Forex: el EURUSD se redujo a 1,1420, el USDJPY se disparó a 115,69 y el cable subió a 1,3539 desde 1,3525.

Apertura Europea: el futuro del Bund a 10 años de marzo ha bajado -4 ticks a 165,82, mientras que en los mercados al contado los bonos del Tesoro se han mantenido respaldados durante la noche, aunque los rendimientos han subido desde los mínimos de la sesión al comienzo de la mañana europea. Las acciones asiáticas se han negociado de forma mixta. Eso también es válido para Europa, donde los rendimientos han aumentado considerablemente desde las reuniones del banco central la semana pasada, lo que obligó a los banqueros centrales a advertir contra las correcciones excesivas y los grandes movimientos de política. Varios oradores tanto del BoE como del BCE están programados para hablar hoy.

Hoy: como se señaló, el IPC de enero se presenta hoy. Las solicitudes iniciales de desempleo también vencen hoy. El presupuesto del Tesoro de enero también está disponible. El Tesoro subasta $23 mil millones en bonos a 30 años y anuncia bonos a 20 años y TIPS a 30 años. Para Fedspeak, Barkin está en cubierta. El calendario de ganancias de hoy presenta informes de Coca-Cola, PepsiCo, AstraZeneca, Philip Morris, Duke Energy, Moody’s, Global Payments, DexCom, Republic Services, TELUS, Twitter, VeriSign, PG&E, Martin Marietta, Kellogg, SS&C Technologies, Zillow y Aegon .

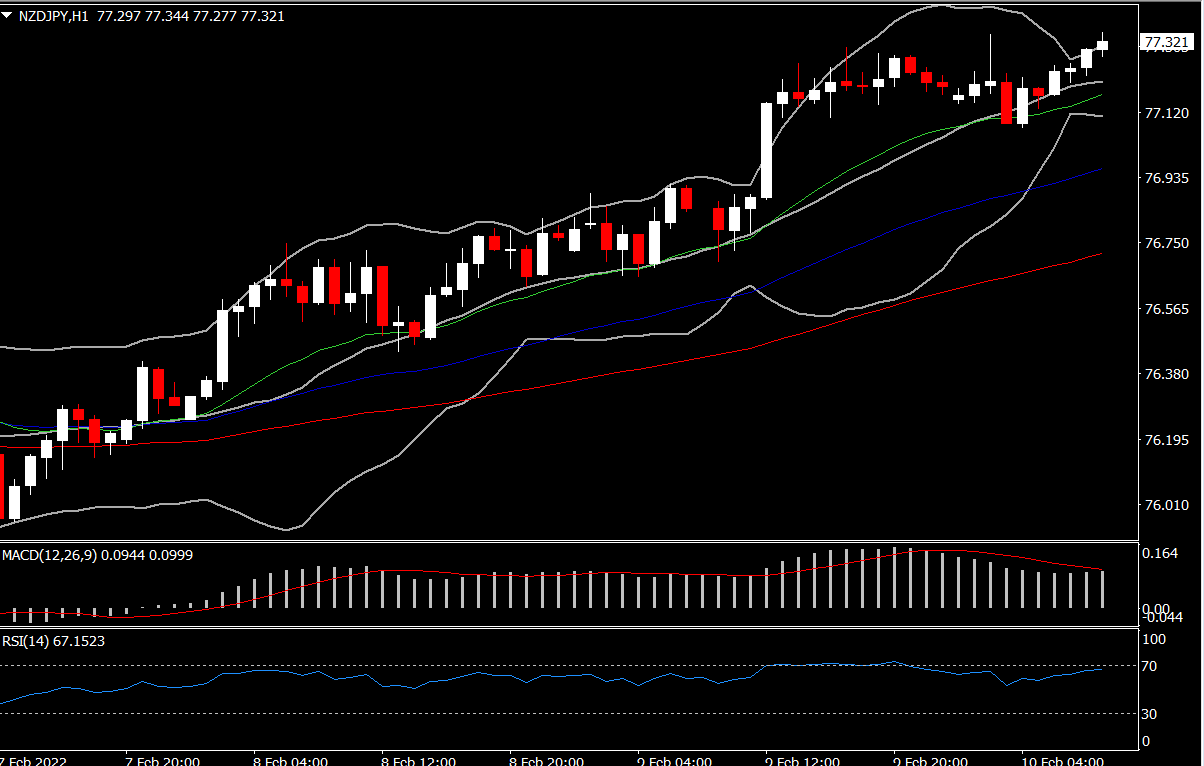

Mayor movimiento de divisas @ (07:30 GMT) NZDJPY (+0,28%): los dólares australiano y neozelandés cotizaban cerca de máximos de varias semanas a medida que los inversores se volvían más optimistas sobre los activos de riesgo, como las acciones. Los MA rápidos se alinearon más arriba, la línea de señal MACD y el histograma se extienden hacia el norte y el RSI está volviendo a probar el área 70.

Haga clic aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.