Los rendimientos del Tesoro se mezclaron dentro de un rango estrecho a medida que el mercado se consolidó, enfrentándose a la postura agresiva del FOMC y otros bancos centrales principales, mientras que encontraron cierto apoyo de los EGB. Las subidas de tipos estresadas por Lagarde del BCE no comenzarán hasta que finalicen las compras de activos. El comercio también se desaceleró a medida que se avecina el informe del IPC el jueves. La parte delantera tuvo un rendimiento ligeramente superior cuando los cortos cubrieron, reduciendo algunas de las ventas del viernes. Wall Street fue mixto y bastante sin dirección, a pesar de las ganancias. Después de encontrar una pequeña oferta en la tarde, los índices se desplomaron al cierre. El petróleo cae por el progreso en las conversaciones entre Estados Unidos e Irán.

- USD (USDIndex 95.61) estable.

- La tasa de rendimiento de los EE.UU a 2 años cayó 2 puntos básicos hasta el 1,288% después de haber subido hasta el 1,32% el viernes. Sin embargo, el bono a 10 años estuvo ligeramente bajo el agua y subió a 1,945%, un nuevo máximo desde finales de 2019.

- Renta variable – USA500 (-0,37 %) 4487, USA100 (-0,58 %) se recuperó a 14605. (Las acciones de Meta cayeron más del 5%, Pelboton saltó más del 20% debido a los informes de los medios sobre el interés de los compradores potenciales, incluido Amazon, Tyson Foods se reafirmó con optimismo resultados trimestrales, Nvidia subió un 1,7 %, Alibaba cayó alrededor de un 6 % después de registrar mil millones de acciones depositarias estadounidenses adicionales). JPN225 y ASX subieron un 1,1 % y un 0,1 %. Los futuros GER40 y UK100 suben un 0,1% y un 0,2%.

- USOil: se estabilizó alrededor de $90.00 en medio de preocupaciones sobre la escasez de suministro.

- Oro: saltó a $1823 por encima de la SMA de 20 días. El oro subió un 1,2% la semana pasada y registró su mayor ganancia semanal desde noviembre. Los rendimientos han estado retrocediendo desde los máximos de la noche, mientras que el USD está un poco más débil, para brindar algo de apoyo al oro. Los riesgos geopolíticos también están apuntalando.

- Bitcoin se extendió a $45,485. – Bitcoin y el dólar australiano registraron ganancias a medida que los mercados de valores se recuperaron en Europa.

- Mercados de divisas: EURUSD hasta 1,1405, USDJPY hasta 115,48 y cable hasta 1,3520

Durante la noche: rendimiento superior de ASX, ayudado por un aumento en los precios del mineral de hierro, lo que impulsó a los mineros. Las conversaciones sobre la adición de más empresas a la lista de empresas que pueden necesitar permisos adicionales para comprar a entidades estadounidenses pesaron en el Hang Seng en particular y el índice actualmente ha bajado un -0,99%. La OMC permite que China imponga aranceles de 645 millones de dólares a Estados Unidos.

Apertura europea: el futuro del Bund a 10 años de marzo ha bajado 8 ticks, con un rendimiento ligeramente superior al de los futuros del Tesoro, ya que los rendimientos continúan aumentando en los mercados al contado. Lagarde no logró hacer retroceder la especulación de un final anticipado de las compras netas de activos y el rápido comienzo de las subidas de tipos ayer y es probable que los periféricos de la zona euro, en particular, sigan teniendo problemas.

Hoy: el calendario de hoy es escaso y no debería afectar las expectativas. El informe comercial de diciembre está pendiente. El calendario de ganancias incluye informes de Pfizer, BP, S&P, Fiserv, Thomson Reuters, Coinbase, Centene, KKR, Chipotle, DuPont, Sysco, Yum! Brands, Transdigm, Cenovus Energy, Warner Music, FleetCor, Incyte y FMC.

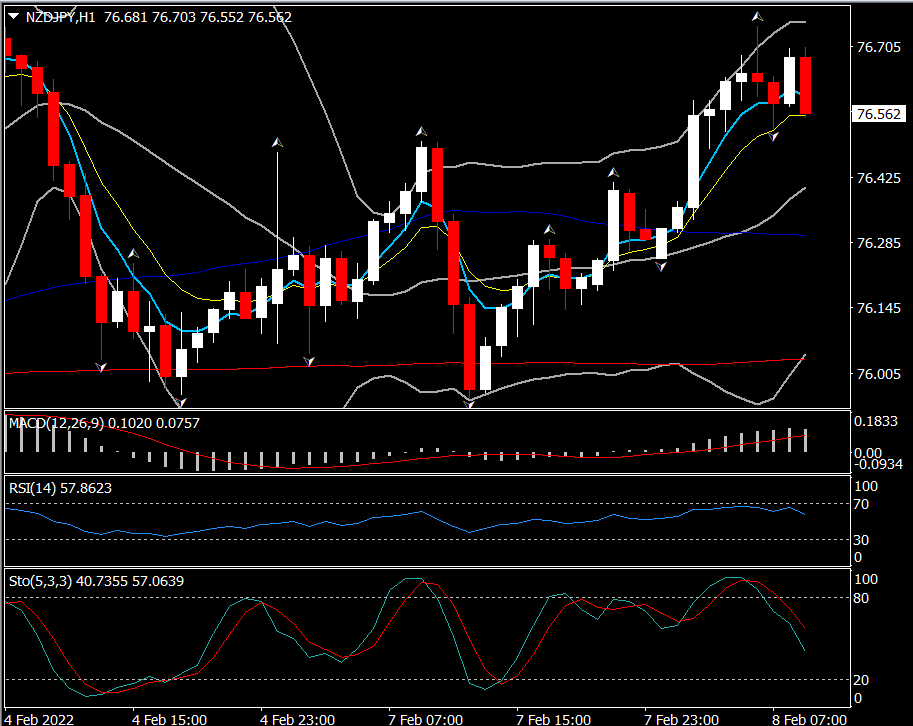

Mayor movimiento FX @ (07:30 GMT) NDZJPY (+0.46%) Se recuperó a 76.75 volviendo a probar el 20 DMA por cuarto día. Las medias móviles se alinearon, sin embargo, comenzaron a bajar, la línea de señal MACD y el histograma se nivelaron pero muy por encima de la línea 0, RSI en 57 en un retroceso.

Haga clic aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe ser reproducida o distribuida adicionalmente.