- USD (USDIndex 96.15) estable, ya que los bonos del Tesoro subieron bruscamente debido a la mejora en el apetito por el riesgo debido a las expectativas de una aceleración en la reducción gradual del QE que se anunciará en la reunión del FOMC de la próxima semana, y mientras el mercado se preparaba para los $112 mil millones en oferta de cupones de esta semana. El sentimiento del mercado de valores se fortaleció aún más durante la noche y el GER30 y el UK100 están registrando ganancias del 0,6% y el 0,2% respectivamente, mientras que un aumento del 0,7% en el USA100 está liderando los futuros de EE.UU al alza.

- La RBA dejó la configuración de políticas sin cambios, pero sonaba relativamente optimista en el frente del virus, lo que para algunos indicó que una salida anticipada de QE está en las cartas.

- Creciente confianza en que Omicron no descarrilará la recuperación global, pero eso también significa que los bancos centrales siguen en camino de frenar el estímulo, ya que las nuevas restricciones de virus probablemente se sumarán a las presiones inflacionarias.

- Las ventas minoristas de BRC en el Reino Unido publicadas hoy fueron más fuertes de lo esperado, pero pueden verse distorsionadas por las advertencias de que los consumidores deben adelantar las compras navideñas a la luz de las interrupciones de la cadena de suministro, que podrían empeorar durante el invierno.

- La tasa de rendimiento de EE.UU a 10 años subió 1,7 pb a 1,45% durante la noche, las tasas JGB subieron 1,7 pb a 0,051% a medida que la confianza del mercado de valores continuó mejorando. El decenio de Australia saltó 6,5 pb a 1,64%.

- USOil, más alto por encima de 200-DMA a $70.60, las preocupaciones sobre el impacto de la variante Omicron en la demanda mundial de combustible disminuyeron, mientras que las conversaciones nucleares de Irán se estancaron, lo que retrasó la devolución del crudo iraní.

- Mercados de divisas: el EURUSD permanece por debajo de la marca de 1,13, mientras que el Cable todavía está por debajo de 1,33 a medida que se vislumbra la decisión del FOMC. USDJPY subió a 113,72, pero actualmente 113,58.

Apertura europea: el futuro del Bund a 10 años de marzo ha bajado -50 tics, con un rendimiento inferior frente a los bonos del Tesoro y dejando que los rendimientos del Bund suban bruscamente en las operaciones de recuperación, después de que los rendimientos de los bonos del Tesoro siguieron subiendo durante la sesión asiática.

Hoy: el calendario tiene cifras detalladas del PIB de la zona euro para el tercer trimestre, pero la atención se centrará en la confianza de los inversores alemanes ZEW. En la sesión de EE. UU., Tenemos el comercio y la productividad de EE. UU. Y el Ivey PMI de Canadá.

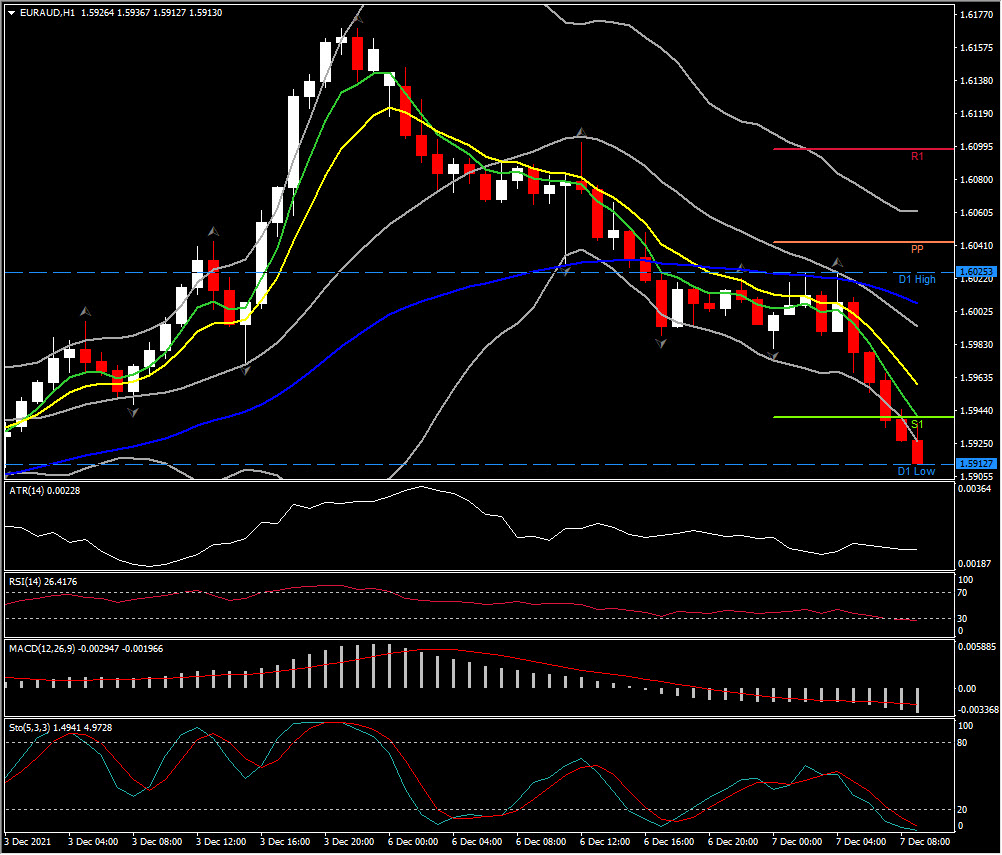

Mayor cambio de divisas a (07:30 GMT) EURAUD (-0,41%) Actualmente, las MA están alineadas a la baja, la línea de señal MACD y el histograma por debajo de 0 y caen, el RSI se inclina a 26, el estocástico disminuye. ATR H1 0,00226, diario 0,01442.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.