- El USD (USDIndex 96.50) se mantiene en máximos; Las divisas de los mercados emergentes están sometidas a una presión especial. (TRY perdió un 15% después de que Erdogan rechazó un aumento de tasas). El RBNZ subió las tasas pero el NZD cayó (¡como la última vez que subieron las tasas!) La inflación del JPY 2 marca mejor de lo esperado. USDJPY a niveles de enero de 2017 alrededor de 115,00. Los datos del PMI mejoran en todo el mundo, las acciones se mezclan en EE. UU. Y Asia, los rendimientos ofertan, el petróleo se recuperó significativamente y el oro presionado por los rendimientos. Biden invita a Taiwán a su «Cumbre por la Democracia», la OMS habla de 700.000 muertes adicionales de Covid en Europa (Eslovaquia es la última en hablar de bloqueos).

- Los rendimientos estadounidenses a 10 años cotizan a 1,667%, por debajo del máximo de ayer del 1,684%.

- Renta variable mixta. Musk vendió más acciones, los bancos y las grandes petroleras lideran. USA500 +7.76 (0.17%) en 4690 – USA500.F cotiza a la baja en 4684.

- USOil: se recuperó más del 3% a un máximo de $78,20 a pesar de que las reservas estratégicas globales se vendieron a precios fríos.

- El oro encontró un piso en 1782, pero lucha por recuperar $1800 a $1790.

- Mercados de divisas – EURUSD bajó a 1.1245, USDJPY por encima de 115.23, antes ahora en 114.88 y Cable de regreso a 1.3375.

Apertura europea: el futuro del Bund a 10 años de diciembre subió 26 tics, los futuros de EE. UU. También subieron ampliamente. El RBNZ generó un alza de tipos esperada y los mercados parecen estar reduciendo los temores de una inflación creciente, ya que incluso los miembros del Banco de Inglaterra y el BCE que se inclinan a la moderación destacan el riesgo de efectos de segunda ronda. El vicepresidente del BCE, Guindos, destacó de la noche a la mañana que los impulsores de la inflación se están volviendo más estructurales, lo que se suma a las señales de que el banco central finalmente está listo para comenzar a controlar los estímulos. Los futuros de DAX y FTSE 100 suben actualmente un 0,3% y un 0,2% respectivamente.

Hoy: día de Big Data antes del fin de semana de Acción de Gracias. – Ifo alemán, PIB de reclamaciones semanales de EE.UU, PCE, bienes duraderos, FOMC Mins. Y el BCE habla

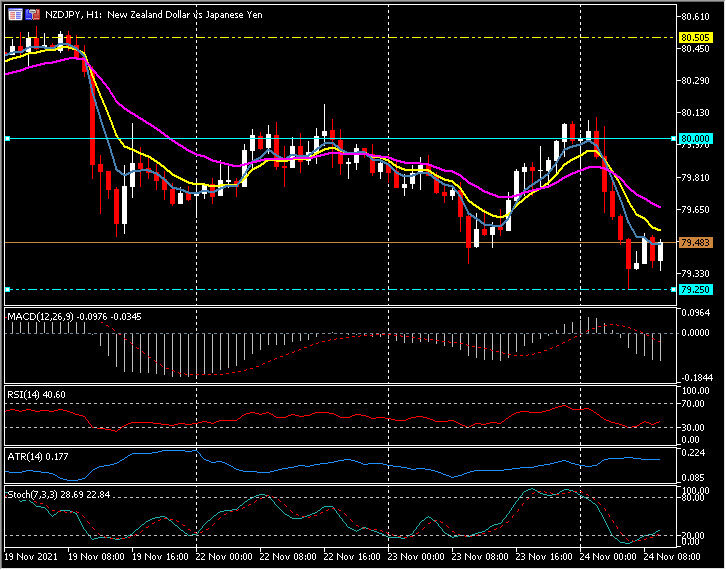

Mayor cambio de divisas a (07:30 GMT) NZDJPY (-0,77%) RBNZ en línea, pero Dovish, se hundió desde la ruptura de 80,00 ayer a 79,24 y 79,40 ahora. Las MA más rápidas se alinean hacia abajo, la línea de señal MACD y el histograma caen y por debajo de la línea 0, RSI 35 y débil, Stochs OS. ATR H1 0,17, ATR diario 0,70.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.