")

Noticias del mercado

• El USD (USDIndex 92,75) subió a medida que el aumento de la inflación y la recuperación del apetito por el riesgo lastraron los bonos y las perspectivas de política elevan los rendimientos de los bonos del Tesoro de EE. UU., Lo que respalda al USD. Ha habido una serie de voces pidiendo que la reducción gradual de la Fed comience más temprano que tarde, incluso si los casos de Covid-19 están aumentando. Pero como mostró el BCE, uno puede envolver una reducción en una guía moderada sobre las tasas y así evitar una rabieta.

• Las acciones tuvieron problemas nuevamente, con el sector tecnológico de China nuevamente afectado por la represión regulatoria del país en medio de un informe de que los funcionarios quieren dividir Alipay de Ant Group Co. También se les ha dicho a las plataformas en línea que protejan los derechos de los trabajadores.

• JPN225 baja (-0,30%). Pero las acciones estadounidenses subieron durante el día, con USA500.F tocaron fondo en la zona de 4470-4477. USA100 descendió un -0,87%, junto con USA30.

• Toyota rebajó las proyecciones para las cifras de producción de vehículos de este año y China emitió advertencias de que la escasez de chips podría durar un tiempo, lo que se sumará a los argumentos de quienes afirman que las políticas monetarias ultra acomodaticias solo aumentan los desequilibrios existentes entre la oferta y la demanda que están presionando. precios al alza en este momento.

• Apple cae: sigue un fallo judicial «desfavorable» relacionado con su tienda de aplicaciones, pocos días antes de que presente la nueva línea de iPhone. Alfabet hacia abajo, con los ingresos de Google Play también en duda. Tesla bajó a 735,11 bajo.

• Rendimientos a la baja de nuevo, con -1,4 pb a 10 años a 1,33%.

• El CHF está más bajo al comienzo de la semana, el EUR y la GBP también han retrocedido frente a un dólar estadounidense mucho más fuerte.

• USOil hasta $ 70.17, respaldado por crecientes signos de escasez de suministro en los EE. UU. Como resultado del huracán Ida. Aproximadamente 3/4 de la producción de petróleo en alta mar del Golfo de EE. UU. Ha permanecido detenida desde fines de agosto.

• Ayer, el vicepresidente del SNB, Zurbruegg, dijo durante el fin de semana que las tasas de interés negativas siguen siendo necesarias para mantener a raya la moneda, lo que sugiere un anuncio de mano firme para Suiza. En los EE. UU., Los demócratas están listos para flotar un impuesto de sociedades del 26,5%.

Hoy: un comienzo de semana cauteloso que traerá datos clave de inflación para los EE. UU. Y el Reino Unido antes del anuncio del banco central de la próxima semana. La decisión del SNB también está a la vista.

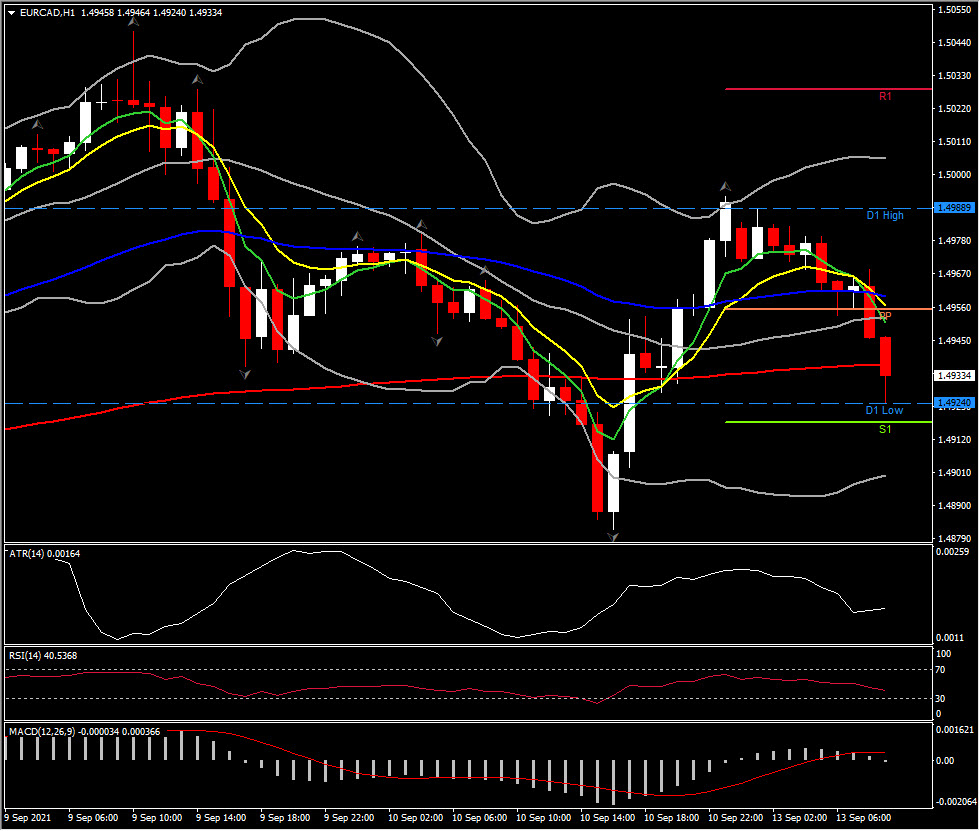

El mayor movimiento a las (06:30 GMT) El EURCAD (-0,38%) cae de 1,4990 a 1,4924. Las MA más rápidas se alinearon a la baja, las líneas de señal MACD estables en 0, lo que implica indecisión, pero el RSI en 41. H1 ATR 0.0015, Daily ATR 0.00839.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.