Noticias de mercado hoy

- El USD (USDIndex 92.18) continúa en mínimos luego de la pérdida del título de NFP (empujado a 91.91), aunque el resto del informe fue sólido; las expectativas de reducción se reducen a noviembre-diciembre.

- Los rendimientos se mantuvieron en ganancias y se estabilizaron (10 años 1.322%), mientras

- Las acciones cayeron antes del fin de semana largo (USA500 -0.03% @ 4535, FUTS en 4538 ahora). Nikkei + 2% parece que el ministro Covid (Taro Kono) será el nuevo primer ministro.

- USOil colapsa tras los recortes de precios de Arabia Saudita a los clientes asiáticos. Desde $70.00+ el viernes hasta $68.00, ahora.

- El oro mantiene las ganancias de los viernes (subió de $1805 al máximo de $1832) cotiza a $1827 ahora.

- Durante la noche: los mercados bursátiles asiáticos fueron mixtos, Nikkei lideró los mercados al alza en las conversaciones de liderazgo. La escasez de chips continúa ganando titulares (Mercedes «hasta 2022», las fábricas de GM en «inactiva», CBI en el Reino Unido advierten de problemas durante «al menos 2 años»). Nueva Zelanda para aliviar los bloqueos de Covid, los casos en Australia alcanzarán su punto máximo en dos semanas ( énfasis ahora en las vacunas; el 75% de la población de Nueva Gales del Sur / Victoria ha tenido ahora la primera vacuna).

Semana al Frente- RBA, (martes) BOC (miércoles) y el mejor BCE (¿la Sra. Lagarde hablará sobre fechas de puesta a punto?): Los datos clave de EE. UU. Son PPI (viernes) y JOLTS (miércoles). Más el PIB de la UE y el JPY (martes), inflación china (jueves) y empleos canadienses (viernes).

Apertura Europea- El futuro del Bund a 10 años de diciembre bajó 8 ticks, los futuros de EE. UU. También bajaron un poco. El título de la nómina de EE. UU. Puede haber sido más débil de lo esperado, pero fue fuerte en los detalles y en ese contexto, los mercados todavía parecen estar esperando que el BCE anuncie una ligera disminución en los niveles de compra de activos mensuales esta semana. Sin embargo, Lagarde minimizará la importancia y es probable que una vez más haga hincapié en la orientación fuertemente moderada sobre la perspectiva de las tasas y resalte el hecho de que las compras de activos en los niveles observados en el primer trimestre aún significarían un apoyo considerable.

Los futuros de DAX y FTSE 100 subieron un 0,1% y los futuros de EE. UU. También subieron un poco. En los mercados de divisas, el EUR y la libra esterlina cayeron frente a un dólar mucho más fuerte, dejando al EURUSD y al cable en 1,1872 y 1,3851, respectivamente. El AUD y el NZD cedieron algunas de las ganancias al menos dos semanas antes del RBA de mañana. El USDJPY ha subido a 109,80 desde el cierre del viernes en 109,67.

Hoy – Estados Unidos y Canadá cerraron por pedidos industriales alemanes del Día del Trabajo, PMI de construcción de EZ y Reino Unido, índice EZ Sentix.

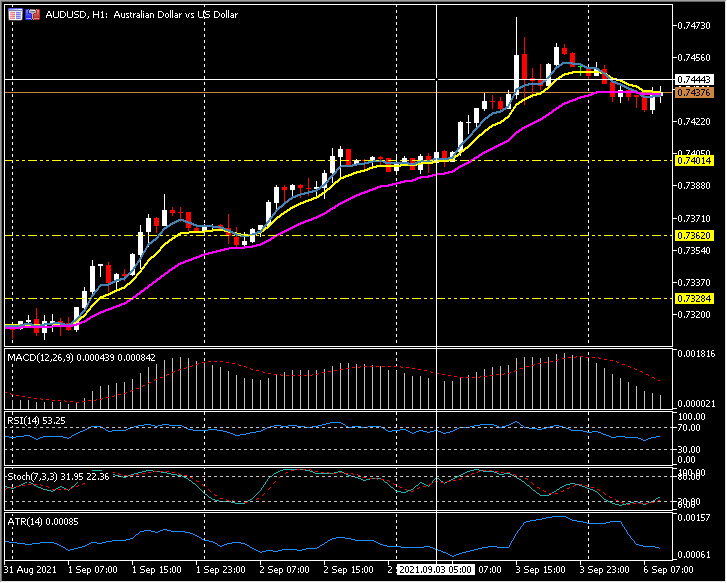

Mayor movimiento a (06:30 GMT) AUDUSD (-0.30%) Se deslizó desde una ganancia de 0.69% el viernes hasta un cierre de 0.7445, a 0.7480 ahora. El MA más rápido ahora plano, la línea de señal MACD y el histograma todavía por encima de la línea 0, pero el RSI está cayendo 53.30 y plano. Stochs saliendo de la zona OS. ATR H1 0,0009, ATR diario 0,0062.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.