EURUSD, H1

El dólar ha cotizado con más firmeza, revirtiendo la mitad o más de la mitad de las caídas observadas ayer frente a sus principales monedas pares. Esto se produce en medio de un tono cauteloso en los mercados de activos globales. Los mercados de valores se han estancado después de que el índice MSCI All Country World subiera ayer a un nuevo récord. Los precios del petróleo y otras materias primas industriales están más suaves.

Con respecto a la economía estadounidense, los mercados continúan asimilando el decepcionante aumento de las nóminas no agrícolas de mayo en un contexto de sólida recuperación, aunque con vientos en contra. El resultado es que las preocupaciones sobre la reducción gradual de la Fed se han retrasado un poco. Además, hay disputas en Capitol Hill sobre apoyo fiscal adicional.

Fuera de Europa, los datos han sido mixtos, con una revisión al alza inesperada del PIB del primer trimestre, a -0,3% t / t desde la estimación preliminar de -0,6% t / t, compensado por una caída inesperada en la encuesta de sentimiento económico alemán ZEW de junio y una contracción imprevista de la producción alemana de abril. Hay luces plateadas en las decepciones de los datos, con el componente de expectativas de la encuesta ZEW el segundo más alto en la historia de la serie (desde 2001), mientras que las perspectivas para la producción en Alemania son buenas con los productores sentados en una creciente pila de pedidos sin completar.

Los mercados ahora se están enfocando el jueves (10 de junio), que es cuando el BCE anunciará su decisión luego de su última revisión de políticas y cuando los EE. UU. Publiquen los datos del IPC de mayo, lo que ha aumentado el potencial de impacto en los mercados dado el enfoque predominante en el debate de reducción gradual de la Fed . La próxima reunión del FOMC también se avecina, la próxima semana. La visión alcista del dólar en el panorama general pone peso en el enorme nivel de estímulo fiscal en los EE. UU. Al tiempo que anticipa un eventual giro en la Fed. Sin embargo, por ahora, la tasa de inflación más alta en los EE. UU. En relación con sus pares, junto con los inversores que continúan comprando la postura política de la Fed, deberían mantener al dólar retrocedido. Las expectativas son que el BCE dejará de hacer referencia explícita a los objetivos de compra y se centrará en la naturaleza flexible del programa, lo que podría dar al EURUSD un impulso alcista.

Hoy hay pocos datos estadounidenses, por delante del IPC del jueves; El NFIB estadounidense cayó 0,02 puntos a 99,6 en mayo tras el salto de 1,6 puntos a 99,8 en abril. Hace un año estaba en 94,4. Debilidad en las expectativas de una mejor economía, donde el porcentaje de empresas que lo reportaron cayó a -26% desde -15%, mientras que las que esperaban una tendencia de ganancias positivas se ubicaron en -11% desde -7%. Aquellos superaron los planes a mayores, que aumentaron a 27% desde 21%, y las expectativas de precios de venta más altos hasta 40% desde 36% (este último fue el más alto desde 1986). También es de destacar el número récord de empresas que informaron puestos vacantes, lo que llevó a que el 33% de los propietarios de pequeñas empresas aumentaran su salario. Sin embargo, el índice de incertidumbre bajó de 80 a 79. El informe señaló que el problema más importante era la fuerza de trabajo y la calidad de la misma. También se informó que la inflación era «desenfrenada». El déficit comercial de EE.UU se redujo un 8,2% a – $ 68,9 mil millones en abril después de ampliarse un 6,2% a -$75,0 mil millones (fue de $ 74,4 mil millones) en marzo, que es el récord. Las exportaciones aumentaron 1.1% a $ 205.0 mil millones después de subir un 7.5% a $ 202.7 mil millones (antes $ 200.0 mil millones). Las importaciones disminuyeron un -1,4% a $ 273,9 mil millones en comparación con el rebote anterior del 7,1% a $ 277,7 mil millones (fue de $ 274,5 mil millones). Excluyendo el petróleo, la balanza comercial fue de – $ 69.5 mil millones frente a – $ 73.2 mil millones (fue – $ 72.6 mil millones). La balanza comercial real de bienes se redujo a – $ 98.6 mil millones de – $ 105.8 mil millones (fue – $ 103.1 mil millones) .¹ Finalmente, las vacantes JOLTS Jobs Openings² fueron más firmes en 9.29 millones frente a las expectativas de 8.18 millones y una revisión de 8.29 millones (fue 8.12 millones) en mayo y 7,37 millones en abril.

Hoy, el EURUSD se enfrió desde la prueba de ayer de 1.2200 a 1.2164 mínimos anteriores, lo que representa el nivel de 61.8 fib de ayer (7 de junio). El rebote más alto llevó al par a retroceder el nivel de Fibonacci 61.8 desde hoy (8 de junio) en 1.2188 antes de volver a caer a 1.2175 siguiendo los datos de EE.UU.

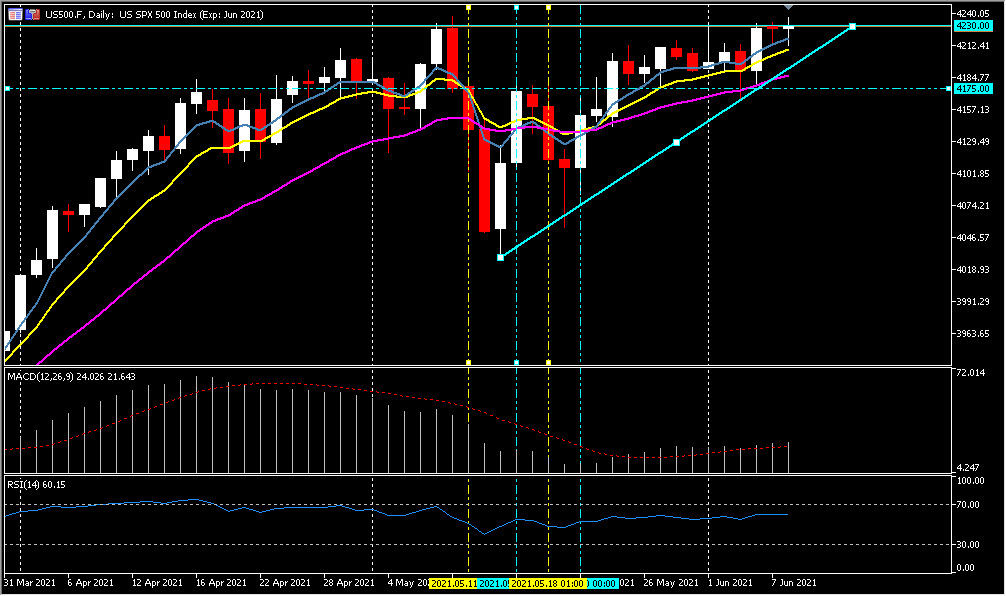

La mayoría de las acciones han abierto al alza, USA500 subió seis puntos o 0.15% 4232.60, USA100 subió 62 puntos o 0.45% 13943.70 y USA30 cotiza a la baja -30 puntos o -0.10% 34594.93.

¹https://www.bea.gov/news/2021/us-international-trade-goods-and-services-april-2021

²https://www.bls.gov/news.release/archives/jolts_06082021.htm

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.