EURUSD, H1

Las ventas de viviendas nuevas en Estados Unidos cayeron un -18,2% en febrero a 775.000, más débil de lo esperado. Las ventas aumentaron un 3,2% a 948.000 en enero y un 7,2% a 919.000 (885.000) en diciembre. El golpe, en gran parte relacionado con el clima, rompe una serie de 8 meses consecutivos de ventas a un ritmo que fue el más fuerte desde los 1.016 millones de septiembre de 2006. Las ventas disminuyeron en las cuatro regiones, principalmente en el vórtice polar que puso a gran parte del país en un congelar. El Medio Oeste lideró la caída con una caída del -37,5%, junto con la caída del -14,7% en el Sur, la caída del -11,6% en el Noreste y la caída del -16,4% en el Oeste. Entonces no fue solo el clima. La oferta mensual de viviendas saltó a 4,8 desde 3,8 (era 4,0). El precio de venta medio cayó un -1,1% a $ 349,400 frente a la disminución de -1,0% a $ 353,200 ($ 346,400) en enero. La apreciación de los precios de la vivienda se desaceleró levemente hasta el 5,3% interanual frente al anterior 7,4% interanual (fue del 5,3% interanual). El récord se alcanzó en diciembre en 356.600 dólares. Los datos siguen a la gran pérdida de ventas de viviendas existentes de ayer, que se redujo a 6,22 millones en febrero desde 6,66 millones en enero.

Una noticia más positiva es que la lectura de marzo del índice manufacturero de la Fed de Richmond subió unos significativos 3 puntos a 17. El índice se mantuvo estable en 14 en febrero después de caer -5 tics a ese nivel en enero. El índice está por debajo de la lectura del 29 de octubre, que es el máximo histórico. El componente de empleo se mantuvo sin cambios en 22 desde 22, con el indicador de salarios en 26 desde 32. Los nuevos pedidos también se mantuvieron sin cambios en 10 desde 10. El índice de precios pagados fue del 6,15% desde el 4,47%. El precio del componente recibido fue de 3,52% desde 2,83%. El índice de perspectivas a 6 meses fue 28 de 22, muy por debajo del 57 de julio que empata el récord de febrero de 2002. El índice de empleos futuros fue 34 de 36 con salarios en 57 de 49. El índice de nuevos pedidos futuros fue 24 de 15 La perspectiva de precios mostró que los precios pagados al 4,66% desde el 3,78% y los precios recibidos al 3,57% desde el 2,98%.

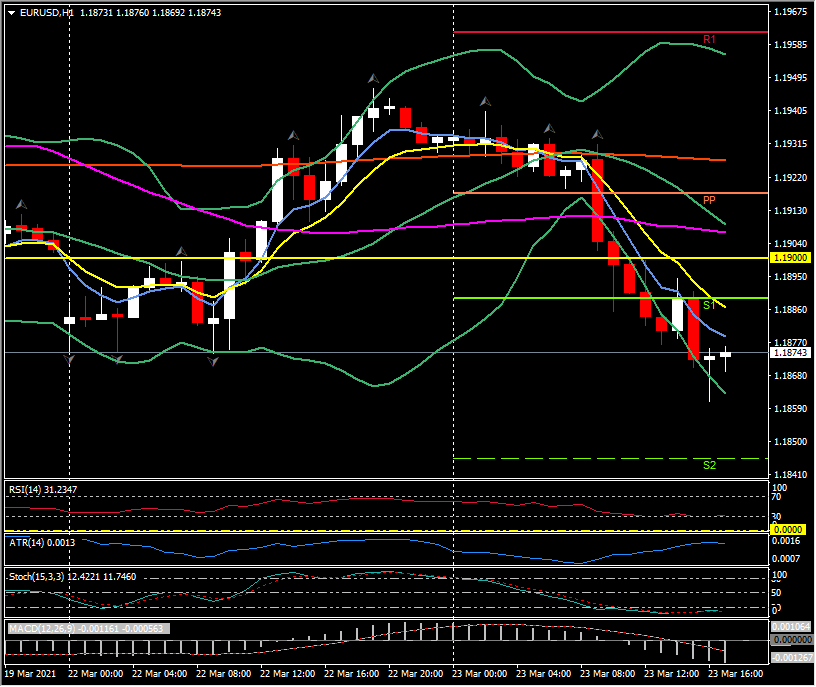

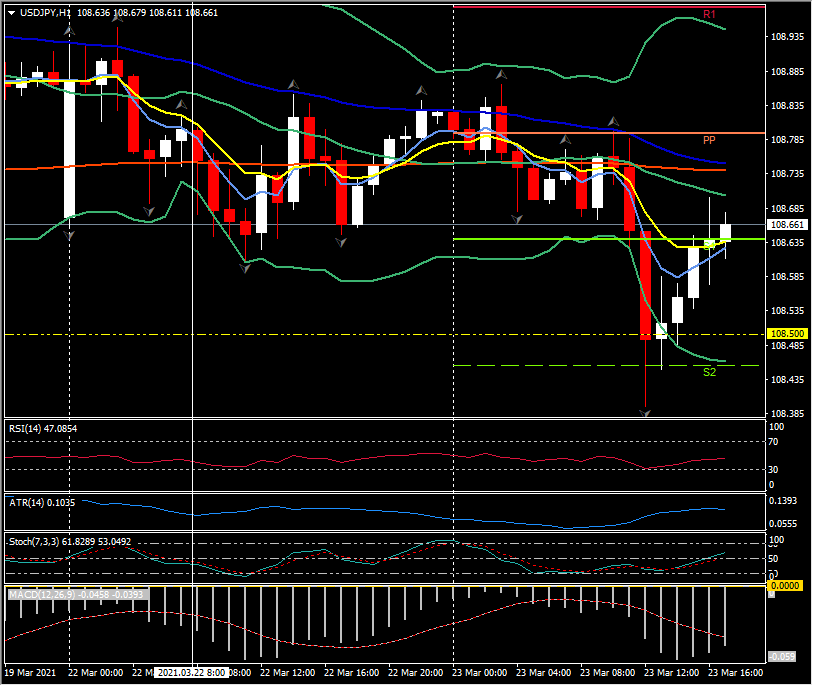

El dólar se movió ligeramente al alza luego de los datos, que vieron cómo las ventas de casas nuevas no alcanzaron la marca, mientras que el índice de la Fed de Richmond subió más de lo esperado. El EURUSD cayó a mínimos de dos semanas de 1,1861 desde 1,1875, mientras que el USDJPY subió de 108,63 a 108,71. Wall Street se mantiene estrechamente mixto, mientras que los rendimientos han bajado durante la sesión.

El siguiente, y potencialmente más significativo, es el primero de dos días de testimonio del presidente Powell, junto con la secretaria del Tesoro, Janet Yellen, sobre el informe trimestral de la Ley CARES ante los Comités de Servicios Financieros y Bancarios de la Cámara.

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.