USOIL cayó más del 1% a mínimos de 3 días a $ 57.50 después de que imprimió máximos de 13 meses de $58.98 el miércoles. Mientras tanto, el crudo Brent se mantiene por encima de los $ 60, un nivel que se ha visto desde febrero de 2020. La debilidad del precio del petróleo se refleja en el sentimiento general de cautela del mercado frente al riesgo, lo que deja a los mercados bursátiles globales estableciendo niveles récord.

Sin embargo, el mercado del petróleo se ha visto respaldado en general por una variedad de factores, incluido el clima frío que estimula la demanda, las continuas restricciones de oferta de la OPEP + (Arabia Saudita comenzó la semana pasada un recorte unilateral de la oferta que durará hasta fines de marzo) datos semanales de EE. UU. la semana pasada, arrojando pruebas positivas de Covid en todo el mundo y optimismo de vacunas, y el programa de gasto de megaestímulo que se aproxima en la economía de EE. La determinación de la OPEP de limitar la producción, junto con el estímulo fiscal, y las esperanzas de una recuperación económica más rápida ahora que las vacunas van en aumento, se han combinado para respaldar los precios del petróleo desde noviembre.

Además, el informe del mercado petrolero de febrero de la IEA publicado ayer fortaleció aún más la perspectiva positiva para el petróleo, ya que decía que: «La demanda mundial de petróleo crecerá en 5,4 mb/d en 2021 para alcanzar 96,4 mb/d, recuperando alrededor del 60% del volumen perdido por la pandemia en 2020. Si bien se espera que la demanda de petróleo caiga 1 mb/d en el 1T21 desde los niveles ya bajos del 4T20, un panorama económico más favorable apuntala una demanda más fuerte en la segunda mitad del año». La AIE dijo que la oferta mundial aumentó 590.000 bpd en enero, incluso cuando la OPEP+ recortó la producción, y el resto se compuso de productores que no pertenecen a la OPEP+, a saber, Estados Unidos y Canadá. Por lo tanto, en general, la agencia busca que la demanda supere a la oferta en el segundo semestre de este año y que continúen las reducciones de inventario, lo que probablemente mantenga los precios del crudo respaldados.

Por otro lado, también existen algunos riesgos a la baja para el mercado del petróleo, sin embargo, dada la diferencia de que los precios han regresado a los niveles prepandémicos, incluso cuando la demanda real a nivel mundial no ha vuelto a los niveles prepandémicos y es poco probable que un tiempo considerable todavía. En la canasta de preocupaciones también hay geopolítica, ya que el presidente Biden busca continuar con lo que Trump comenzó. Más precisamente, algunos culparon de algunas duras conversaciones dirigidas a China por parte del presidente estadounidense Biden a la amargura del sentimiento. El presidente de Estados Unidos, Biden, expresó su preocupación por las «prácticas económicas coercitivas e injustas» de China, así como por los derechos humanos. Por lo tanto, los mercados estarán atentos a las señales de cómo cambiará la relación entre los dos países bajo Biden.

En el panorama más amplio, el comercio de reflación parece más probable que reviva y se sostenga que no, dada la abrupta caída en la tasa de nuevos resultados positivos de la prueba Covid en todo el mundo (incluida Sudáfrica, a pesar de la supuesta hiper-transmisibilidad de la variante dominante SARS-Cov2 allí), el lanzamiento de vacunas, el estímulo y las perspectivas de una ola de gastos de consumo impulsados por el ahorro y el bloqueo en las economías desarrolladas a medida que se levanten las restricciones sociales. Esto se traduce en una llamada del USD más débil, pero un petróleo bien respaldado.

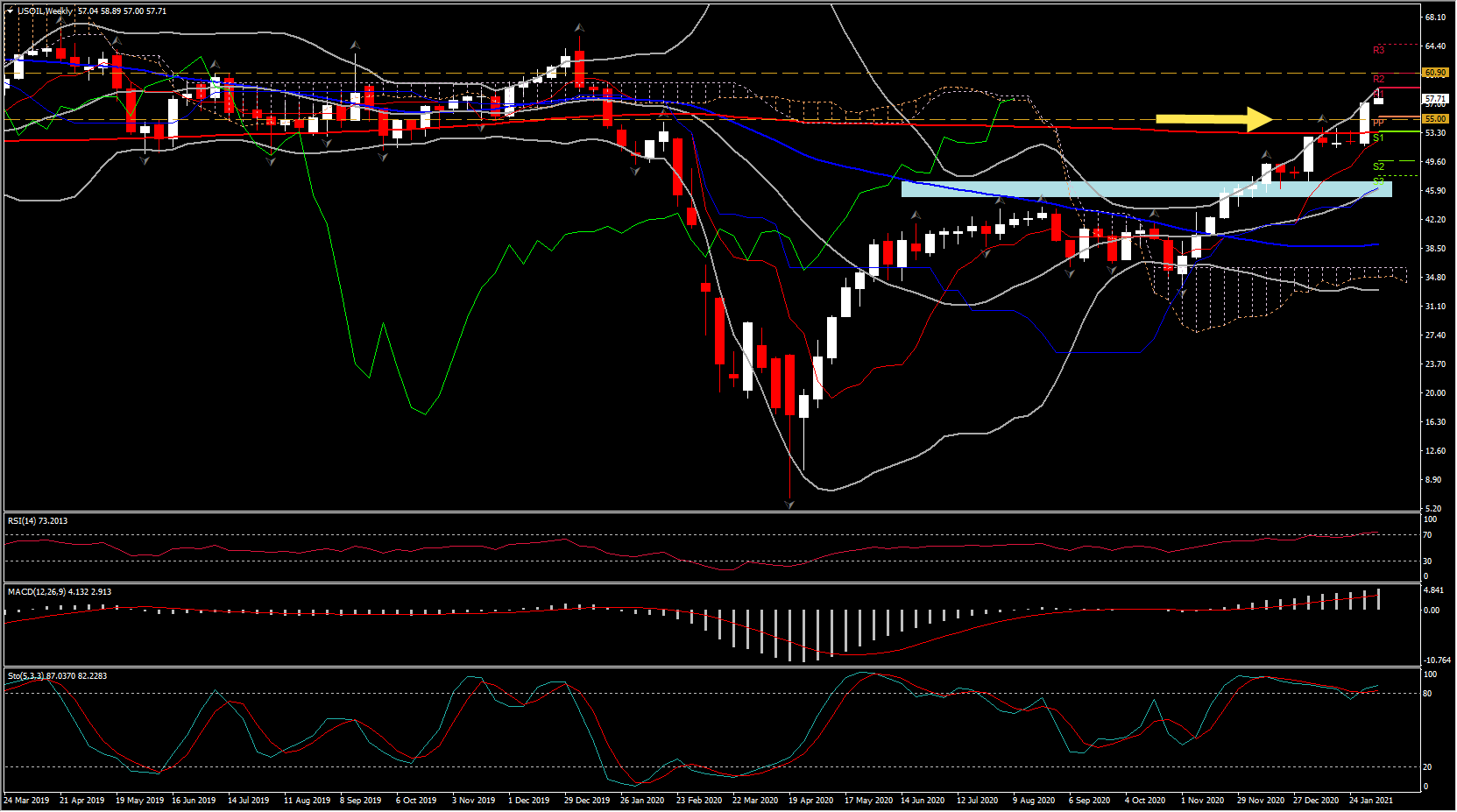

USOIL se ha mantenido en un canal de pendiente alcista durante los últimos 4 meses, desarrollándose por debajo de los promedios móviles simples (DMA de 200 semanas desde el 2 de febrero) y la nube de Ichimoku en el período de tiempo semanal desde noviembre.

Desde una perspectiva técnica, el RSI apunta hacia arriba en territorio positivo, cruzando por encima de 70, lo que indica un mayor movimiento alcista en el mediano plazo, ya que las líneas del MACD también se extienden hacia el norte, respaldando la perspectiva general positiva. Sin embargo, en el corto plazo, el pequeño retroceso de esta semana junto con el cruce bajista en el oscilador estocástico diario dentro de las líneas% K y% D en la zona de sobrecompra, sugieren que se podría ver una corrección en los próximos días como sucedió en el las últimas 2 semanas de enero, cuando el activo en el corto plazo estuvo sobrecomprado, ya que 6 velas diarias consecutivas han permanecido fuera del área superior de la banda de Bollinger desde la semana pasada. Por lo tanto, podría seguir una corrección o consolidación.

Mientras tanto, la resistencia clave está en 60,90 (R2 semanal y tope de pinza semanal de julio de 2019), y la resistencia inmediata se sitúa en 60. Por lo tanto, si el precio no supera estos niveles, esto podría llevarlo hacia el área de soporte de 55,00 que se establece en el SMA de 20 días y cerca del PP semanal y el fractal ascendente de enero, que ahora se convierte en un soporte clave. Disminuciones más pronunciadas podrían abrir la puerta para la zona 45-47 (SMA de 20 semanas y área de resistencia Q2-Q3 2020), aumentando el interés de venta. Alternativamente, un intento exitoso por encima de 60,90 podría llevar al mercado a los máximos de 2019 dentro de la zona de 64-66.

En conclusión, el oro negro está creando máximos y mínimos más altos en el marco de tiempo a largo plazo y solo una caída por debajo de 47,00 puede cambiar esta perspectiva positiva.

Click here to access the HotForex Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.