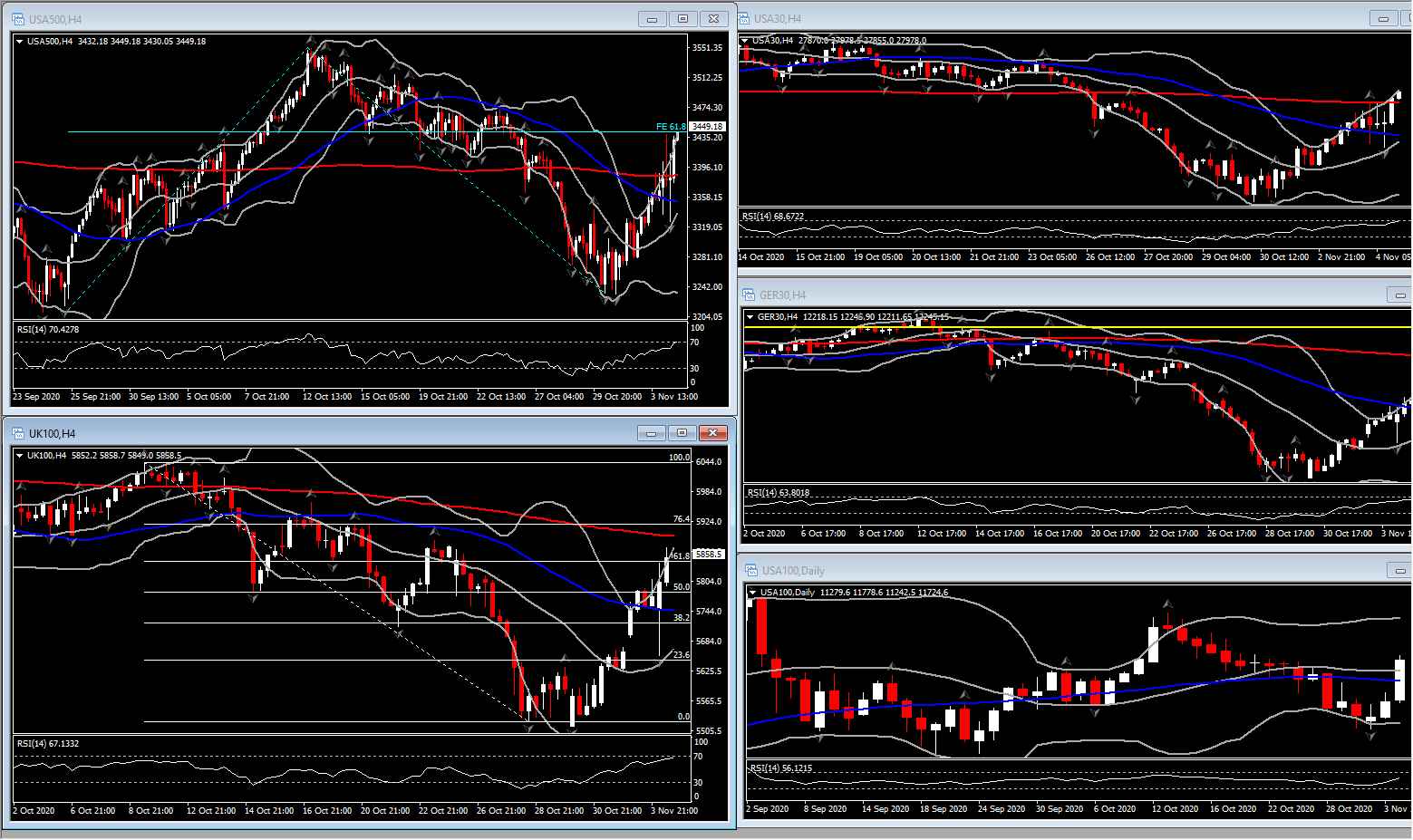

Una elección disputada fue el escenario de pesadilla y eso es lo que sucedió, trastornando la «ola azul» que habían sido las proyecciones. Sin embargo, parece que los republicanos retuvieron el control del Senado. Los mercados estuvieron entrecortados durante la noche debido a las incertidumbres, pero los futuros de acciones estadounidenses y los bonos del Tesoro están en oferta. El control republicano del Senado hace que un juicio antimonopolio severo contra la gran tecnología sea poco probable, de ahí el rally en el USA100. Por supuesto, un Senado republicano también disminuye la posibilidad de un estímulo masivo en caso de que Biden sea declarado vencedor. La Cámara permanece bajo el control demócrata. El USA100 ha subido un 3,6% en las operaciones previas al mercado. El USA500 ha subido un 1,7% y el USA30 está en verde un 0,6%.

En otros lugares, los mercados bursátiles europeos se están moviendo al alza, a medida que mejora el apetito por el riesgo, a pesar de las elecciones estadounidenses poco claras. GER30 y UK100 registran actualmente ganancias de 1,7% y 1,3% respectivamente. Los bonos siguen siendo compatibles y los periféricos de la zona euro, que tuvieron un rendimiento inferior durante la sesión AM, ahora están superando a los bonos. El dólar alemán a 10 años sigue bajando -2,2 pb a -0,64%, mientras que los gilts continúan superando, con la tasa del Reino Unido a 10 años bajando -6,2 pb a 0,21%, frente a una caída de -13,8 pb en los rendimientos de los bonos del Tesoro. En Asia, el Nikkei 225 de Japón repuntó un 1,7% y el CSI 300 de China cerró con un aumento del 0,8%. Con el resultado final de las elecciones presidenciales probablemente dentro de algún tiempo, esperamos que el mercado esté entrecortado. Mientras tanto, hubo mucho en el calendario de hoy, con datos que incluyen el informe de empleos de ADP, el índice de servicios ISM y el informe comercial.

US ADP informó que los empleos del sector privado aumentaron 365k en octubre, por debajo de las expectativas, después de subir 753k (fue 749k) en septiembre. Los empleos en el sector de servicios aumentaron 348 mil, mientras que los productores de bienes agregaron 17 mil.

El déficit comercial de EE. UU. Se redujo a $ 63.9 mil millones en septiembre como se esperaba, desde un máximo de 14 años ligeramente revisado de – $ 67.0 (fue – $ 67.1) mil millones en agosto, con pequeñas sorpresas al alza tanto para las exportaciones como para las importaciones. El máximo histórico fue un déficit de $ 68,3 mil millones en agosto de 2006. En septiembre, vimos ganancias de bienes y servicios de 2,6% para las exportaciones y 0,5% para las importaciones, después de las respectivas ganancias de agosto de 2,2% y 3,2%. Vimos un ligero estrechamiento en septiembre en el déficit comercial bilateral entre los EE. UU. Y China a – $ 29,7 mil millones desde – $ 29,8 mil millones en agosto. Ahora esperamos un recorte ligeramente menor en el crecimiento del PIB del tercer trimestre al 32,8% (fue del 32,7%) desde el 33,1%, seguido de un crecimiento del 6,4% en el cuarto trimestre. El recorte del PIB del tercer trimestre ahora incluirá un impulso de $ 3 mil millones para las exportaciones. Nuestra estimación del PIB del cuarto trimestre asume una sustracción de exportaciones netas de – $ 65 en el cuarto trimestre, luego de una sustracción estimada de – $ 232.7 (era – $ 235.X) mil millones en el tercer trimestre. Esperamos tasas de crecimiento de las exportaciones del 19% en el cuarto trimestre después de un ritmo del 60,6% (fue del 59,7%) en el tercer trimestre, y tasas de crecimiento de las importaciones del 22% en el cuarto trimestre después de un ritmo del 91,1% en el tercer trimestre. Esperamos que el déficit de cuenta corriente aumente drásticamente a un máximo de 13 años de $ 193,3 mil millones en el tercer trimestre desde un máximo de 12 años de $ 170,5 mil millones en el segundo trimestre, frente a un mínimo de la última recesión de $ 87,1 mil millones en el segundo trimestre de 2009. Esperamos que El déficit anual en cuenta corriente aumentará drásticamente a un máximo de 12 años de $ 674 mil millones en 2020 desde el máximo de $ 480,2 mil millones de la última expansión en 2019.

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.