USDJPY, H1

El yen se ha recuperado frente a otras monedas en medio de un tema de posicionamiento de riesgo pronunciado en los mercados globales debido a la noticia de que el presidente Trump, junto con la primera dama y el consejero de relaciones públicas de la Casa Blanca, dieron positivo para Covid.

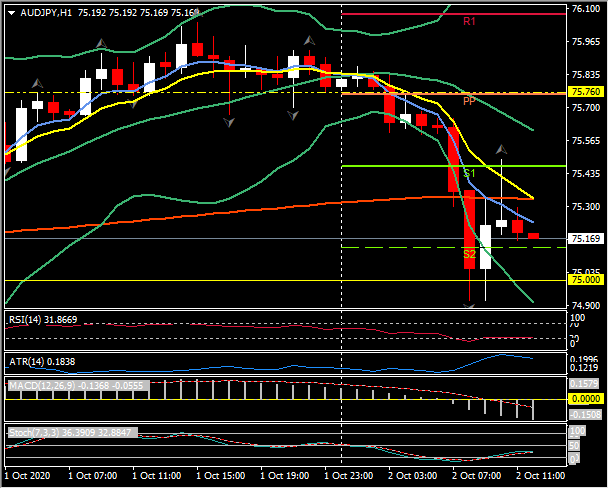

Los S&P 500 E-minis están un 1,4% más bajos, y los mercados bursátiles asiáticos y europeos también se han visto afectados. El USDJPY se hundió en más de un 0,5% para fijar un mínimo en 104,94. El EURJPY cayó a un mínimo de cuatro días y el cruce del AUDJPY beta alto se desplomó en más del 1% a mínimos de dos días por debajo de 75,00.

Tras la noticia positiva de la prueba Covid, la edad y la salud de Trump es un elemento adicional en una lista de preocupaciones cada vez mayor. Trump ahora se está aislando a sí mismo, y al menos su campaña preelectoral se verá muy restringida. El próximo debate presidencial está programado para el 15 de octubre. Los datos de los CDC muestran una tasa de supervivencia del 94.6% para las personas mayores de 70 años, aunque presumiblemente esto es mejor para las personas de principios a mediados de los 70, como Trump, ya que los datos estarán sesgados por las personas. mayores de 80 años, que corren mayor riesgo.

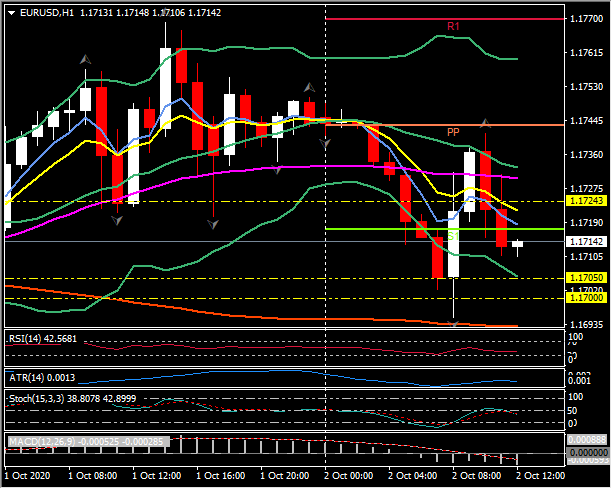

Entre otras monedas, el EURUSD cayó a un mínimo de dos días en 1,1694 antes de rebotar con bastante fuerza a un máximo de 1,1738. Cable vio una acción de precio similar, rebotando desde un mínimo en 1.2838 y subiendo más de 100 pips a 1.2952 luego de la noticia de una reunión entre el primer ministro británico Johnson y el presidente de la Comisión Europea, Von der Leyen, programada para mañana. AUDUSD registró un mínimo de dos días en 0.7132. El USDCAD volvió a subir por encima de 1.3300 y alcanzó el pico de ayer en 1.3329.

En Japón, el desempleo de agosto llegó al 3,0%, igualando las expectativas y sin impacto. Los mercados de China y Corea del Sur permanecieron cerrados. Más adelante, la estimación flash de septiembre del IPC de la zona euro ha subido, donde esperamos un resultado de -0,4% interanual después del -0,2% interanual del mes anterior. En Estados Unidos, el informe de nóminas de septiembre ha subido. Esperamos que muestre un repunte continuo a medida que los trabajadores hayan regresado al trabajo, pero aún habrá una caída neta en el empleo para 2020 en general. Las negociaciones políticas sobre un nuevo paquete de alivio fiscal en los Estados Unidos continúan en curso. La música ambiental ha mejorado un poco, con algunos republicanos ansiosos por llegar a un acuerdo con los demócratas antes de las elecciones del 3 de noviembre. La situación de Covid en Europa sigue siendo una preocupación, con la alta tasa de casos nuevos y las nuevas restricciones de una forma u otra que se introducen aparentemente a diario en muchos países.

Click here to access the Economic Calendar

Stuart Cowell Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.