Después de BoJ y FED, la próxima reunión clave de política de la semana es el BCE mañana. Sin embargo, hagamos un pequeño resumen de la situación de Europa en este momento.

Como se informó la semana pasada, los países europeos están comenzando lentamente a aliviar las restricciones de virus y, aunque las economías tendrán que adaptarse a una nueva normalidad, parece que hay algo de luz al final del túnel. En el Reino Unido, el Primer Ministro Johnson regresó a Westminster después de su recuperación de Covid-19 y, mientras que él, así como otros líderes europeos, pidieron precaución, existe la esperanza de que hayamos visto lo peor de las muertes. Mientras tanto, los líderes de la UE acordaron un gran fondo de recuperación, y aunque hay negociaciones difíciles sobre los detalles por delante, eso ayudará a mantener vivas las esperanzas de un repunte en 2021.

En principio, los líderes de la UE acordaron un enorme fondo de recuperación por valor de 1 a 1,5 trillones de euros para financiar medidas de estímulo diseñadas para impulsar la recuperación una vez que hayan finalizado los bloqueos. Sin embargo, como de costumbre, el diablo yace en los detalles, sin llegar a un acuerdo sobre cómo se verá el paquete. La Comisión se comprometió a presentar propuestas detalladas, aunque según van las cosas, parece que habrá un enfoque en los préstamos a bajo interés, en lugar de las transferencias presupuestarias que países como España e Italia han estado esperando. El otro obstáculo para un acuerdo rápido es la cuestión de cómo se desembolsará el dinero con la apertura de una nueva línea de falla entre los países del sur de Europa, que han sido los más afectados por la crisis, y los países de Europa del Este, como Polonia y Hungría, que Hasta ahora han sido los principales beneficiarios de los fondos regionales de la UE.

En ese contexto, el BCE suavizó nuevamente las normas colaterales la semana pasada y, por lo tanto, la provisión de liquidez «a prueba de virus» en la zona euro.

Ahora se espera que el BCE mantenga las tasas estables en la reunión del consejo de abril el jueves. Se han establecido medidas de ayuda para aumentar drásticamente los niveles de déficit y deuda y el BCE se centra en mantener los diferenciales, con el PEPP permitiendo la carga frontal de las compras de activos. Algunos esperan que el programa PEPP se extienda para eliminar la necesidad de equilibrar el libro y distribuir las tenencias de activos de acuerdo con la clave de capital, pero aunque eso es claramente una posibilidad, esperaríamos que el banco central mantenga esa opción para más adelante, si es necesario . Mientras tanto, las reglas colaterales se han aflojado nuevamente, con el BCE comprometiéndose a «abogar» por los ángeles caídos que perdieron su estatus de grado de inversión debido a la crisis.

El hecho de que Italia escapó de una rebaja de calificaciones la semana pasada ha ayudado al BCE en su búsqueda de mantener los diferenciales bajos, aunque, como ya lo hizo con Grecia, el banco central también pasaría por alto una baja calificación crediticia italiana en sus medidas de crisis, si fuera necesario. .

Esta semana, sin embargo, los diferenciales de la zona euro se han ampliado, ya que el núcleo se recuperó, mientras que los BTP italianos se vendieron después de que Fitch bajó la calificación crediticia del país a BBB- con una perspectiva estable. Sin embargo, se espera que el programa de compra de bonos del BCE mantenga a Italia a flote incluso si hay nuevas rebajas.

No se espera que la reunión de políticas imparta mucho impacto direccional en el EURUSD, ya que tanto la FED como el BCE ya están aplicando políticas monetarias flexibles y agresivas y no se espera que ninguno altere la configuración prevaleciente (aparte de quizás una extensión del nuevo programa de compra de bonos de emergencia en el caso del BCE) mientras se repite la guía «haz lo que sea necesario».

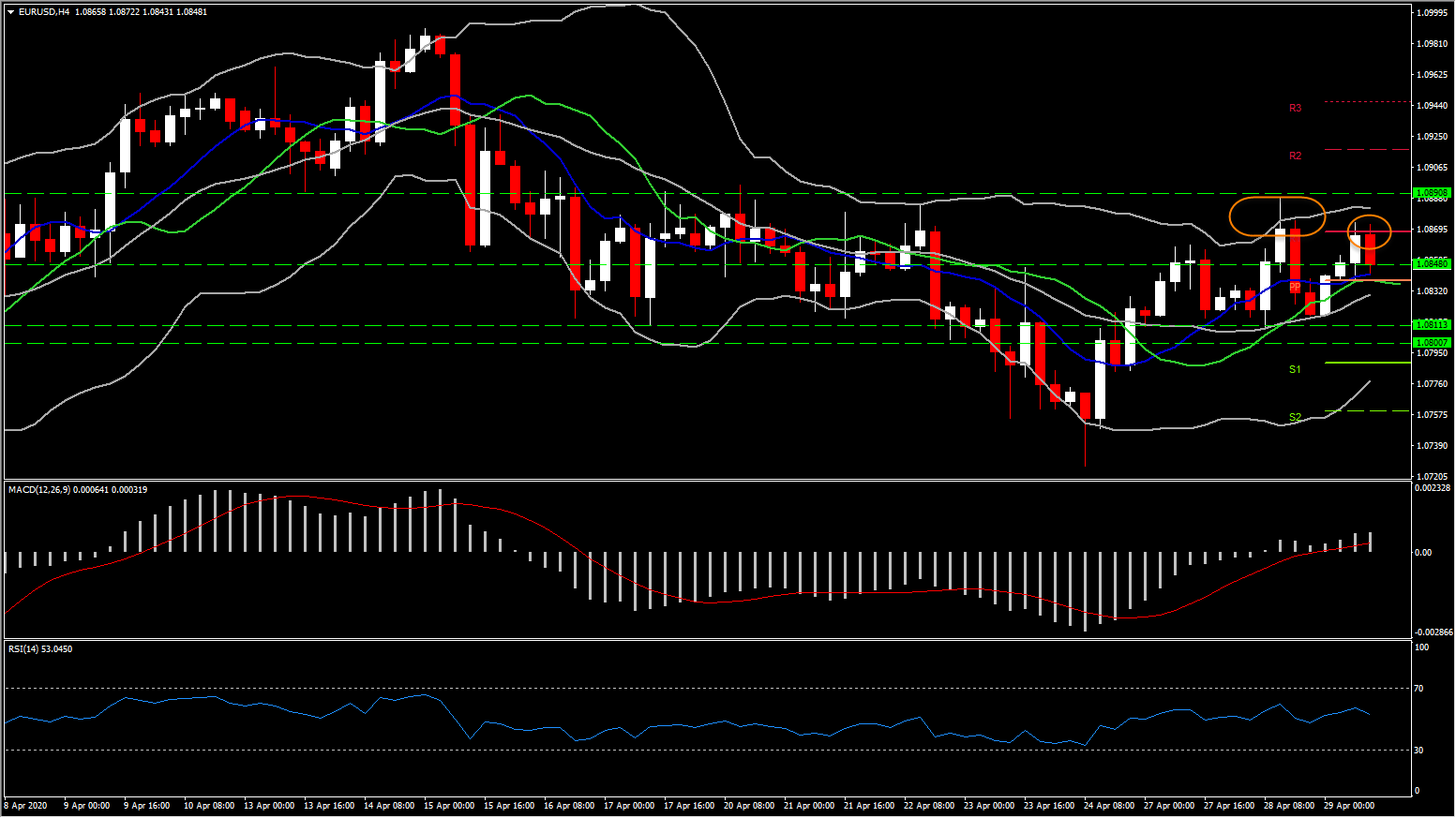

Hasta ahora, el EURUSD inicialmente subió más de 50 pips a un máximo de 1.0868, pero se volvió a 1.0848 ante la anticipación del anuncio de la Fed de hoy. Se ha mantenido cómodamente por debajo del máximo de 9 días de ayer en 1.0890. Esta acción del precio ha venido con el estrecho USDIndex ponderado por el comercio que baja a un mínimo de 99.54 después de cerrar ayer en Nueva York a 99.87.

Las ganancias que el EURUSD ha visto esta semana han llevado al par un paso atrás hacia la mitad del rango volátil que se observó durante el apogeo del pánico del mercado mundial en marzo, que se caracterizó por 1.0637 a la baja y 1.1494 al alza.

La fuerte reducción en la ventaja de rendimiento del dólar que se observó en marzo, cuando la Reserva Federal revirtió todos los aumentos de tasas que realizó desde finales de 2015 hasta el año pasado, se detuvo a principios de abril, y los diferenciales de rendimiento del Tesoro / Bund se han mantenido estables desde entonces. . Dicho esto, es probable que el EURUSD carezca de un sesgo direccional claro, aunque los riesgos parecen estar sesgados a la baja debido a las tensiones políticas dentro de la UE.

Click here to access the HotForex Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.