La perspectiva del petróleo sigue bajo presión a medida que se aceleran las interrupciones de COVID-19 y con el acuerdo de la OPEP + en ruinas. Solo para recordarles en este punto que, aparte de la interrupción de la pandemia, a principios de marzo, la OPEP fue responsable de una caída del 30% en los precios del petróleo. El colapso en las conversaciones entre la OPEP y Rusia sobre la gestión del suministro de petróleo inicialmente llevó al petróleo a mínimos de 4 años, con Rusia rechazando la propuesta de la OPEP de ampliar los recortes con sus aliados en 1.5 millones de barriles adicionales por día a más de 3 millones de bpd hasta fin de año.

La guerra de precios

Esto provocó el colapso de la alianza y el inicio de una guerra de precios por la participación en el mercado, ya que Arabia Saudita estaba claramente molesta por la respuesta de Rusia, con la salida del primer desatado en respuesta a la intransigencia de este último sobre el recorte de la oferta en un momento de caída de la demanda debido a la caída de la demanda debido a El bloqueo de China (el mayor consumidor de producción de SA). Saudi utilizó la misma técnica que en 2014 al mantener estable su producción, ya que decidieron que los bajos precios del petróleo ofrecían más beneficios a largo plazo que renunciar a la participación de mercado en un esfuerzo por obligar a Rusia a «cumplir». Después de todo, Arabia Saudita posee las mayores reservas de petróleo del mundo, por lo tanto, es el único país que puede soportar los bajos precios del petróleo durante un período de tiempo mayor que otros sin un impacto significativo en su economía.

Sin embargo, esto es doloroso para otros miembros de la OPEP como Nigeria y Argelia, mientras que, según los cálculos de Reuters, los miembros estaban perdiendo más de medio billón de dólares por día en ingresos perdidos. Estados Unidos también se ve afectado indirectamente pero fuertemente.

Por lo tanto, después del gran fracaso para las acciones de coordinación, una guerra de precios está lejos de ser clara, ya que Rusia planea aumentar la producción a partir del 1 de abril, y está considerando aumentarla en 40,000 a 50,000 barriles por día (bpd) dentro de un mes, mientras se espera que aumente la producción en 200-300Mbbls / d en el corto plazo.

Por otro lado, Arabia Saudita, que tiene más espacio para aumentar la producción, se está preparando para aumentar sus propios suministros hasta 12-13 millones de barriles por día por encima de su capacidad de producción sostenible. Mientras tanto, está ofreciendo su petróleo crudo con un descuento significativo, especialmente en Europa durante abril, dejando en claro sus objetivos de alejar no solo a Rusia sino también a Canadá y los EE. UU. De su mercado principal.

Con esta estrategia agresiva, Arabia Saudita tiene como objetivo mantener o incluso aumentar la cuota de mercado del reino. Arabia Saudita posee alrededor del 25% de las reservas mundiales de petróleo, alrededor del 70% de la capacidad de producción de repuesto global, y es el mayor exportador mundial de crudo por un amplio margen.

Dicho esto, no hay nada realmente que pueda traer de vuelta a los miembros de la OPEP. Sin embargo, la próxima reunión programada de la OPEP en junio todavía está en marcha, a pesar de que podría resultar demasiado tarde (ya que el excedente ya se ha llenado para el 2T20).

¿Pero quién está a favor ahora?

Arabia Saudita VS Rusia

Pros

- Las reservas de petróleo más grandes: capacidad ilimitada para aumentar la producción de petróleo

- Es el único país que puede soportar los bajos precios del petróleo durante un período de tiempo mayor que otros sin un impacto significativo en su economía.

- Alianza militar y estratégica con los Estados Unidos a menos que los intereses nacionales estadounidenses estén amenazados.

- Arabia Saudita tiene algunos de los costos de producción más bajos del mundo

Contras

- Arabia Saudita depende totalmente del petróleo: su riqueza económica depende de las exportaciones de petróleo.

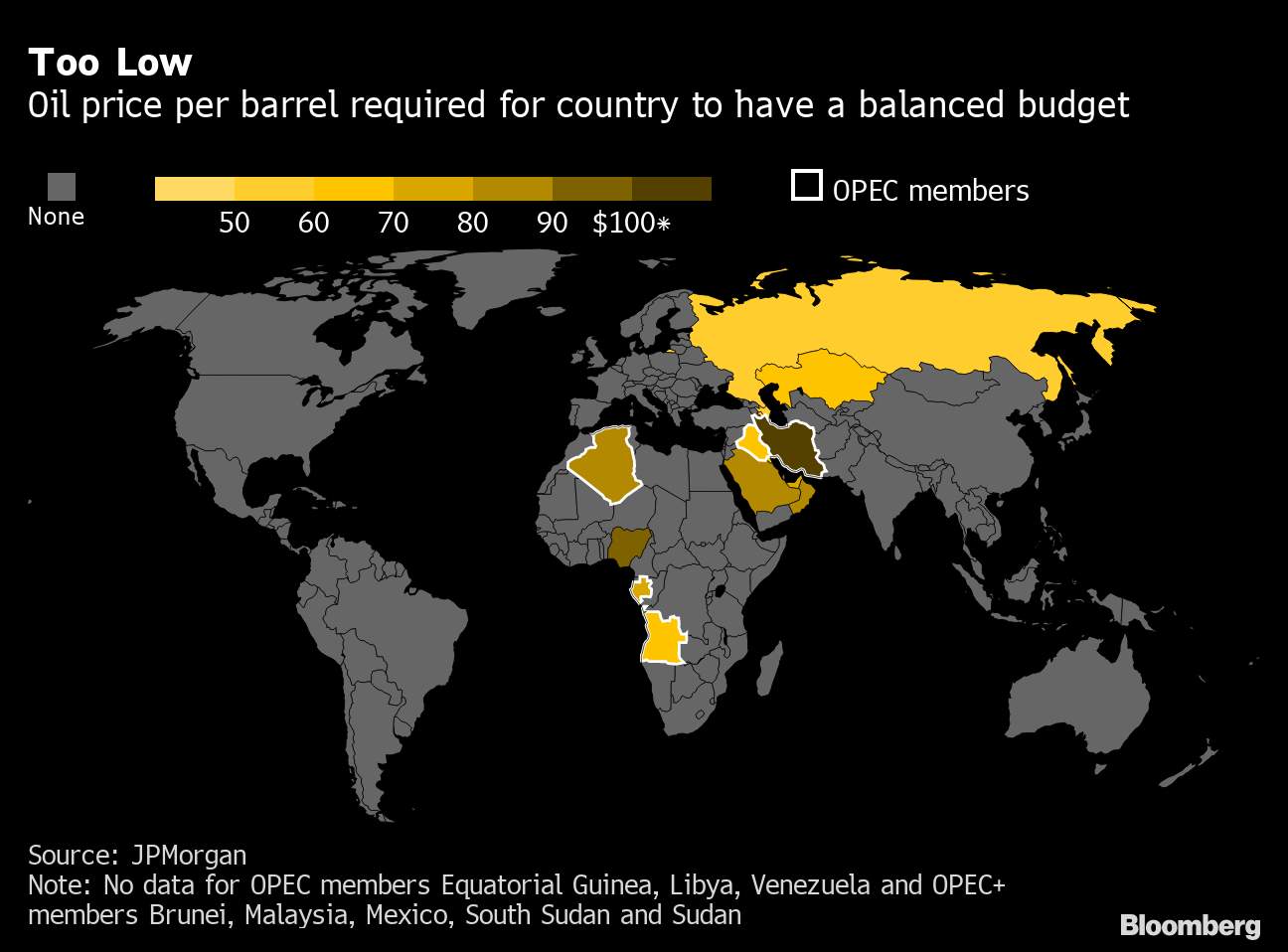

- Se requiere un precio de petróleo relativamente alto para alcanzar un presupuesto estatal equilibrado. Según la investigación de ING, Arabia Saudita necesita un precio en la región de US $ 80 / bbl para equilibrar su presupuesto.

- Arabia Saudita ha tenido éxito en arrebatar algunos de los mercados de Rusia, incluido un acuerdo de compra de petróleo con la Compañía de Petróleo del Estado de Azerbaiyán (SOCAR) (Ona.az, 13 de marzo).

Pros

- Rusia tiene un precio de equilibrio fiscal del petróleo de poco más de US $ 40 / bbl (lo que lo ubica en un lugar mejor que Arabia Saudita).

- El ministro de Finanzas de Rusia, Anton Siluanov, dijo que no le preocupa la caída de los precios del petróleo, porque las compañías petroleras rusas han acumulado recientemente un gran colchón de seguridad (RBC, 20 de marzo).

- Estado nuclear, inteligencia desarrollada, contrainteligencia, ciberseguridad y capacidades especiales; Por lo tanto, cualquier escalada directa del conflicto contra Rusia será considerada dos veces por los Estados Unidos.

- Las reservas masivas de fondos acumuladas en los últimos 6 años de aumento de los precios del petróleo podrían respaldar su economía en medio de una guerra de precios a largo plazo.

Contras

- Algunas de las compañías petroleras más grandes de Rusia se oponen a los aumentos de producción a medida que la pandemia de savia demanda.

- Contingente al petróleo (pero no tanto como a Arabia Saudita), con baja diversidad económica nacional.

- Los costos de producción son más altos que los de Arabia Saudita.

Desafortunadamente, todos estos no son los únicos impulsores de las perspectivas del petróleo en 2020.

Las preocupaciones por la demanda también siguen siendo un factor clave, ya que los países continúan con un bloqueo total debido a COVID-19, mientras que han establecido restricciones de viaje muy estrictas. China fue el primer país afectado por la pandemia y forzado a un cierre completo. Ahora ha afectado al mundo, ha afectado a la economía global, está manteniendo a las personas en casa, ha cancelado miles de vuelos en todo el mundo, ha causado que las fábricas comiencen a cerrar la producción, y todo el tiempo ha sido significativamente Reducción de la demanda de petróleo.

Los precios del petróleo han caído más del 70% desde octubre de 2019, y aunque este shock en el petróleo ha aumentado los riesgos crediticios en los mercados financieros, la pandemia pesa mucho sobre los precios del petróleo, que podrían estar dirigiéndose a una contracción masiva de la demanda anual, de más de 10,0 millones de bpd.

Mientras tanto, según Reuters, «la demanda mundial de combustible disminuirá entre un 15% y un 20% en el segundo trimestre como resultado de la pandemia de coronavirus, que mató a más de 22,000 personas, cerró la mayoría de los viajes aéreos mundiales y numerosos países imponen bloqueos que mantienen a las personas en casa y fuera de sus automóviles «.

")

En conclusión, claramente estamos enfrentando un año con muchas incertidumbres, con un mayor riesgo de una fuerte recesión mundial. Las condiciones de riesgo, junto con una fuerte caída relacionada con el virus en la demanda de petróleo y las perspectivas de una mayor producción de Arabia Saudita y Rusia, han presionado los precios del petróleo a un mínimo de 18 años y se espera que mantengan la presión sobre el petróleo.

La perspectiva general sigue siendo fuertemente bajista a menos que la OPEP + tome medidas para acordar un nuevo plan de reducción de la producción en el 2S de 2020, aunque incluso un movimiento coordinado como este no equilibraría fácilmente el mercado de la Energía.

Click here to access the HotForex Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.